Câu hỏi 1: Công ty tài chính là làm gì

Theo điều 2, chương 1 thuộc nghị định số 79 năm 2002 của Chính phủ:

Công ty Tài chính là loại hình tổ chức tín dụng phi ngân hàng. Tổ chức này có chức năng là sử dụng vốn tự có, vốn huy động và các nguồn vốn khác để cho vay, đầu tư; cung ứng các dịch vụ tư vấn về tài chính, tiền tệ và thực hiện một số dịch vụ khác theo quy định của pháp luật.

Tuy nhiên, công ty tài chính lại không được làm các dịch vụ thanh toán, không được nhận tiền gửi dưới 1 năm.

Câu hỏi 2: Có những loại hình tổ chức hoạt động tài chính nào

Cũng Theo nghị định số 79 năm 2002 Tại chương 1, Điều 3: Hình thức thành lập Công ty Tài chính được thành lập và hoạt động tại Việt Nam dưới các hình thức sau:

“1. Công ty Tài chính Nhà nước: là Công ty Tài chính do Nhà nước đầu tư vốn, thành lập và tổ chức quản lý hoạt động kinh doanh.

2. Công ty Tài chính cổ phần: là Công ty Tài chính do các tổ chức và cá nhân cùng góp vốn theo quy định của pháp luật, được thành lập dưới hình thức Công ty cổ phần.

3. Công ty Tài chính trực thuộc của tổ chức tín dụng: là Công ty Tài chính do một tổ chức tín dụng thành lập bằng vốn tự có của mình và làm chủ sở hữu theo quy định của pháp luật, hạch toán độc lập và có tư cách pháp nhân.

4. Công ty Tài chính liên doanh: là Công ty Tài chính được thành lập bằng vốn góp giữa bên Việt Nam gồm một hoặc nhiều tổ chức tín dụng, doanh nghiệp Việt Nam và bên nước ngoài gồm một hoặc nhiều tổ chức tín dụng nước ngoài, trên cơ sở hợp đồng liên doanh.

5. Công ty Tài chính 100% vốn nước ngoài: là Công ty Tài chính được thành lập bằng vốn của một hoặc của nhiều tổ chức tín dụng nước ngoài theo quy định của pháp luật Việt Nam.”

Nhưng hiện nay, theo dự thảo sửa đổi nghị định hướng dẫn của Chính phủ, thì công ty tài chính được chia thành ba loại hình sau:

Công ty tài chính TNHH một thành viên

Công ty tài chính TNHH hai thành viên trở lên

Câu hỏi 3: Công ty phi tài chính là gì

Doanh nghiệp phi tài chính: các tổ chức chính phủ, xã hội, tổ chức từ thiện ….

Câu hỏi 4: So sánh sự khác nhau giữa công ty tài chính và công ty cho thuê tài chính

Thực tế, hai loại hình này có nhiều điểm khác biệt như phạm vi hoạt động kinh doanh hay sản phẩm dịch vụ cung cấp.

Công ty tài chính gồm công ty tài chính tổng hợp và công ty tài chính chuyên ngành. Công ty tài chính tổng hợp được thực hiện hầu hết chức năng của công ty tài chính, còn công ty tài chính chuyên ngành gồm công ty tài chính bao thanh toán, công ty tài chính tín dụng tiêu dùng và công ty cho thuê tài chính.

Công ty cho thuê tài chính có chuyên ngành hoạt động là cho thuê tài chính. Cho thuê tài chính trong nước (hoặc nhập khẩu) là việc công ty cho thuê tài chính đại diện bên thuê đứng ra mua tài sản từ nhà cung cấp trong nước (hoặc nước ngoài), cho bên thuê thuê lại tài sản theo lịch trình thanh toán thể hiện trên hợp đồng thuê.

Từ những định nghĩa trên, có thể thấy công ty tài chính và công ty cho thuê tài chính khác nhau về phạm vi hoạt động kinh doanh. Công ty tài chính có thể là công ty tài chính tổng hợp với phạm vi kinh doanh rộng lớn, đồng thời cũng có thể là công ty tài chính chuyên ngành hoạt động trong phạm vi kinh doanh hẹp hơn.

Dễ dàng nhận ra rằng, lĩnh vực hoạt động chính của công ty cho thuê tài chính không phong phú bằng công ty tài chính tổng hợp, đồng thời có một số khác biệt so với các công ty tài chính chuyên ngành khác.

Nếu không phân biệt rõ công ty tài chính và công ty cho thuê tài chính, khách hàng có thể mất nhiều thời gian và chi phí để tiếp cận với công ty tài chính phù hợp với loại hình tín dụng mà mình có nhu cầu. Ví dụ, khách hàng cá nhân muốn vay vốn cho mục đích tiêu dùng nên tìm đến các công ty tài chính tiêu dùng chứ không phải là công ty cho thuê tài chính.

Tương tự, đối với các doanh nghiệp có nhu cầu về vốn để đầu tư mua máy móc thiết bị, phương tiện vận chuyển phục vụ cho việc mở rộng sản xuất kinh doanh, điểm đến của họ sẽ là công ty cho thuê tài chính.

Câu hỏi 5: Công ty tài chính vi mô là gì

Tài chính vi mô là việc cấp cho các hộ gia đình rất nghèo các khoản vay rất nhỏ (gọi là tín dụng vi mô), nhằm mục đích giúp họ tham gia vào các hoạt động sản xuất, hoặc khởi tạo các hoạt động kinh doanh nhỏ. Tài chính vi mô thường kéo theo hàng loạt các dịch vụ khác như tín dụng, tiết kiệm, bảo hiểm, vì những người nghèo và rất nghèo có nhu cầu rất lớn đối với các sản phẩm tài chính, nhưng không tiếp cận được các thể chế tài chính chính thức.

Tài chính vi mô khác tín dụng vĩ mô ở chỗ: tài chính vi mô đề cập đến các hoạt động cho vay, tiết kiệm, bảo hiểm, chuyển giao dịch vụ và các sản phẩm tài chính khác đến cho nhóm khách hàng có thu nhập thấp. Tín dụng vi mô chỉ đơn giản là một khoản cho vay nhỏ, do ngân hàng hoặc một tổ chức nào đó cấp. Tín dụng vi mô thường dành cho cá nhân vay, không cần tài sản thế chấp, hoặc thông qua việc cho vay theo nhóm.

Câu hỏi 6: Tình hình tài chính trong công ty

Bạn có thể đánh giá tình hình tài chính của doanh nghiệp dựa vào tài liệu dưới đây:

Câu hỏi 7: Cấu trúc tài chính công ty là gì

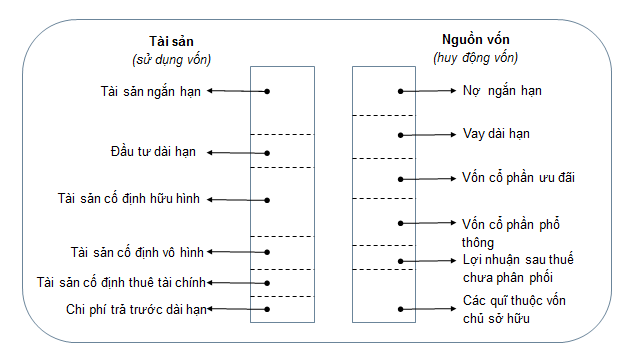

Khái niệm cấu trúc tài chính đề cập tới cơ cấu các loại nguồn vốn hình thành nên các loại tài sản của doanh nghiệp. Một cơ cấu nguồn vốn hợp lí, cân đối với tài sản của doanh nghiệp được ổn định sẽ đảm bảo cho hoạt động của DN được ổn định và vững chắc. Có thể ví cấu trúc tài chính của DN như kết cấu một ngôi nhà, nếu như ngôi nhà có kết cấu không hợp lí , cuộc sống trong ngôi nhà đó sẽ không thỏa mái. Mức độ bất hợp lí của kết cấu ngôi nhà càng lớn càng tạo ra sự bất ổn định của cuộc sống trong ngôi nhà.

Phân tích cấu trúc tài chính là việc đánh giá tính hợp lí của cơ cấu nguồn vốn xét trong mối liên hệ với cơ cấu tài sản của DN. Phân tích cấu trúc tài chính sẽ giúp các đối tượng sử dụng nhận diện các chính sách huy động vốn trong mối liên hệ với chiến lược kinh doanh của DN.

Hình vẽ sau thể hiện các nguồn vốn huy động cơ bản trong mối liên hệ với việc sử dụng vốn(hình thành vốn) của DN. Không có một cấu trúc tài chính chuẩn cho tất cả các DN mà một cấu trúc tài chính hợp lí phải phụ thuộc vào từng hoàn cảnh cụ thể và bản chất của hoạt động kinh doanh.

Câu hỏi 8: Liệt kê các số liệu báo cáo tài chính quan trọng của công ty

Chỉ số thanh toán hiện hành (Current Ratio)

Đây là chỉ số đo lường khả năng doanh nghiệp đáp ứng các nghĩa vụ tài chính ngắn hạn. Nói chung thì chỉ số này ở mức 2-3 được xem là tốt. Chỉ số này càng thấp ám chỉ doanh nghiệp sẽ gặp khó khăn đối với việc thực hiện các nghĩa vụ của mình nhưng một chỉ số thanh toán hiện hành quá cao cũng không luôn là dấu hiệu tốt, bởi vì nó cho thấy tài sản của doanh nghiệp bị cột chặt vào “tài sản lưu động” quá nhiều và như vậy thì hiệu quả sử dụng tài sản của doanh nghiệp là không cao.

Chỉ số thanh toán hiện hành = Tài sản lưu động/ Nợ ngắn hạn

Chỉ số thanh toán nhanh (Quick Ratio)

Chỉ số thanh toán nhanh đo lường mức thanh khoản cao hơn. Chỉ những tài sản có tính thanh khoản cao mới được đưa vào để tính toán. Hàng tồn kho và các tài sản ngắn hạn khác được bỏ ra vì khi cần tiền để trả nợ, tính thanh khoản của chúng rất thấp.

Chỉ số thanh toán nhanh = (Tiền + Khoản đầu tư tài chính ngắn hạn) / Nợ ngắn hạn

Chỉ số tiền mặt cho biết bao nhiêu tiền mặt và chứng khoán khả mại của doanh nghiệp để đáp ứng các nghĩa vụ nợ ngắn hạn. Nói cách khác nó cho biết, cứ một đồng nợ ngắn hạn thì có bao nhiêu tiền mặt và chứng khoán khả mại đảm bảo chi trả.

Chỉ số tiền mặt = (Tiền mặt + Chứng khoán khả mại)/ Nợ ngắn hạn

Chỉ số dòng tiền từ hoạt động (Short-term debt coverage)

Các khoản phải thu ít và giới hạn vòng quay hàng tồn kho có thể làm cho thông tin nhà các chỉ số thanh toán hiện hành và thanh toán nhanh không thật sự mang ý nghĩa như kỳ vọng của các nhà sử dụng báo cáo tài chính. Bởi vậy chỉ số dòng tiền hoạt động lúc này lại là một chỉ dẫn tốt hơn đối với khả năng của công ty trong việc thực hiện các nghĩa vụ tài chính ngắn hạn với tiền mặt có được từ hoạt động

Chỉ số dòng tiền hoạt động = Dòng tiền hoạt động/ Nợ ngắn hạn

Chỉ số vòng quay các khoản phải thu (Accounts Receivable Turnover)

Đây là một chỉ số cho thấy tính hiệu quả của chính sách tín dụng mà doanh nghiệp áp dụng đối với các bạn hàng. Chỉ số vòng quay càng cao sẽ cho thấy doanh nghiệp được khách hàng trả nợ càng nhanh. Nhưng nếu so sánh với các doanh nghiệp cùng ngành mà chỉ số này vẫn quá cao thì có thể doanh nghiệp sẽ có thể bị mất khách hàng vì các khách hàng sẽ chuyển sang tiêu thụ sản phẩm của các đối thủ cạnh tranh cung cấp thời gian tín dụng dài hơn. Và như vậy thì doanh nghiệp chúng ta sẽ bị sụp giảm doanh số. Khi so sánh chỉ số này qua từng năm, nhận thấy sự sụt giảm thì rất có thể là doanh nghiệp đang gặp khó khăn với việc thu nợ từ khách hàng và cũng có thể là dấu hiệu cho thấy doanh số đã vượt quá mức.

Vòng quay các khoản phải thu = Doanh số thuần hàng năm/ Các khoản phải thu trung bình

Trong đó: Các khoản phải thu trung bình = (Các khoản phải thu còn lại trong báo cáo của năm trước và các khoản phải thu năm nay)/2

Chỉ số số ngày bình quân vòng quay khoản phải thu

Cũng tương tự như vòng quay các khoản phải thu, có điều chỉ số này cho chúng ta biết về số ngày trung bình mà doanh nghiệp thu được tiền của khách hàng

Số ngày trung bình = 365/ Vòng quay các khoản phải thu

Chỉ số này thể hiện khả năng quản trị hàng tồn kho hiệu quả như thế nào. Chỉ số vòng quay hàng tồn kho càng cao càng cho thấy doanh nghiệp bán hàng nhanh và hàng tồn kho không bị ứ đọng nhiều trong doanh nghiệp. Có nghĩa là doanh nghiệp sẽ ít rủi ro hơn nếu nhìn thấy trong báo cáo tài chính, khoản mục hàng tồn kho có giá trị giảm qua các năm. Tuy nhiên chỉ số này quá cao cũng không tốt vì như thế có nghĩa là lượng hàng dự trữ trong kho không nhiều, nếu nhu cầu thị trường tăng đột ngột thì rất khả năng doanh nghiệp bị mất khách hàng và bị đối thủ cạnh tranh giành thị phần. Thêm nữa, dự trữ nguyên liệu vật liệu đầu vào cho các khâu sản xuất không đủ có thể khiến cho dây chuyền bị ngưng trệ. Vì vậy chỉ số vòng quay hàng tồn kho cần phải đủ lớn để đảm bảo mức độ sản xuất đáp ứng được nhu cầu khách hàng.

Vòng quay hàng tồn kho = giá vốn hàng bán/ Hàng tồn kho trung bình

Trong đó: Hàng tồn kho trung bình = (Hàng tồn kho trong báo cáo năm trước + hàng tồn kho năm nay)/2

Chỉ số số ngày bình quân vòng quay hàng tồn kho

Tương tự như vòng quay hàng tồn kho có điều chỉ số này quan tâm đến số ngày.

Số ngày bình quân vòng quay hàng tồn kho = 365/ Vòng quay hàng tồn kho

Chỉ số vòng quay các khoản phải trả:

Chỉ số này cho biết doanh nghiệp đã sử dụng chính sách tín dụng của nhà cung cấp như thế nào. Chỉ số vòng quay các khoản phải trả quá thấp có thể ảnh hưởng không tốt đến xếp hạng tín dụng của doanh nghiệp.

Vòng quay các khoản phải trả = Doanh số mua hàng thường niên/ Phải trả bình quân

Doanh số mua hàng thường niên = Giá vốn hàng bán+hàng tồn kho cuối kỳ – Hàng tồn kho đầu kỳ

Phải trả bình quân = (Phải trả trong báo cáo năm trước + phải trả năm nay)/2

Chỉ số số ngày bình quân vòng quay các khoản phải trả (Account Payable Turnover Ratio)

Số ngày bình quân vòng quay các khoản phải trả = 365/ Vòng quay các khoản phải trả

Biên lợi nhuận thuần(Profit Margin)

Chỉ số này cho biết mức lợi nhuận tăng thêm trên mỗi đơn vị hàng hoá được bán ra hoặc dịch vụ được cung cấp. Do đó nó thể hiện mức độ hiệu quả của hoạt động kinh doanh trong doanh nghiệp. Dĩ nhiên là chỉ số này khác nhau giữa các ngành.

Biên lợi nhuận thuần = Lợi nhuận ròng/ Doanh thu thuần

Trong đó: Lợi nhuận ròng = Doanh thu thuần – Giá vốn hàng bán – Chi phí quản lý, bán hàng, v.v – Thuế TNDN phải nộp

Biên lợi nhuận hoạt động(Operating Profit Margin)

Biên lợi nhuận hoạt động = Thu nhập hoạt động/ Doanh thu thuần

Trong đó: Thu nhập hoạt động = Thu nhập trước thuế và lãi vay từ hoạt động kinh doanh bán hàng và cung cấp dịch vụ

Biên EBITDA (Earnings before interest, taxes, depreciation, and amortization)

Biên EBITDA = Lợi nhuận trước thuế và khấu hao/ Doanh thu thuần

Chỉ số này cho biết khả năng hoạt động của hoạt động doanh nghiệp.

Biên lợi nhuận truớc thuế = Thu nhập trước thuế/ Doanh thu

Biên lợi nhuận ròng = Thu nhập ròng/ Doanh thu

Chỉ số này cho biết bao nhiêu doanh thu được phân phối cho các chi phí cố định trong mỗi đơn vị hàng bán ra.

Biên lợi nhuận phân phối = Tổng doanh thu phân phối/ Doanh thu

Trong đó: Doanh thu phân phối = Doanh thu – Chi phí biến đổi

Tỷ suất sinh lợi trên tài sản (ROA)

Chỉ số này đo lường hiệu quả hoạt động của công ty mà không quan tâm đến cấu trúc tài chính

ROA = Thu nhập trước thuế và lãi vay/ Tổng tài sản trung bình

Trong đó: Tổng tài sản trung bình = (Tổng tài sản trong báo báo năm trước + tổng tài sản hiện hành)/2

Tỷ suất sinh lợi trên vốn cổ phần thường (ROCE)

Đo lường khả năng sinh lợi đối với các cổ đông thường không bao gồm cổ đông ưu đãi.

ROCE = (Thu nhập ròng – Cổ tức ưu đãi)/ Vốn cổ phần thường bình quân

Trong đó: Vốn cổ phần thường bình quân = (Vốn cổ phần thường trong báo cáo năm trước + vốn cổ phần thường hiện tại)/2

Tỷ suất sinh lợi trên tổng vốn cổ phần(ROE)

Đo lường khả năng sinh lơị đối với cổ phần nói chung, bao gồm cả cổ phần ưu đãi.

ROE = Thu nhập ròng/ Tổng vốn cổ phần bình quân

Trong đó: Vốn cổ phần bình quân= (Tổng vốn cổ phần năm trước+ tổng vốn cổ phần hiện tại) / 2

Tỷ suất sinh lợi trên tổng vốn (ROTC –Return on Total Capital)

Tổng vốn được định nghĩa là tổng nợ phải trả và vốn cổ phần cổ đông. Chi phí lãi vay được định nghĩa là tổng chi phí lãi vay phải trả trừ đi tất cả thu nhập lãi vay (nếu có). Chỉ số này đo lường tổng khả năng sinh lợi trong hoạt động của doanh nghiệp từ tất cả các nguồn tài trợ

ROTC = (Thu nhập ròng + Chi phí lãi vay)/ Tổng vốn trung bình

Chỉ số này đo lường khả năng doanh nghiệp tạo ra doanh thu từ việc đầu tư vào tổng tài sản. Chỉ số này bằng 3 có nghĩa là : với mỗi đô la được đầu tư vào trong tổng tài sản, thì công ty sẽ tạo ra được 3 đô la doanh thu. Các doanh nghiệp trong ngành thâm dụng vốn thường có chỉ số vòng quay tổng tài sản thấp hơn so với các doanh nghiệp khác.

Vòng quay tổng tài sản = Doanh thu thuần/ Tổng tài sản trung bình

Cũng tương tự như chỉ số vòng quay tổng tài sản chỉ khác nhau và với chỉ số này thì chỉ tính cho tài sản cố định

Vòng quay tài sản cố định = Doanh thu thuần/ Tài sản cố định trung bình

Chỉ số này đo lường khả năng doanh nghiệp tạo ra doanh thu từ việc đầu tư vào tổng vốncổ phần (bao gồm cổ phần thường và cổ phần ưu đãi). Ví dụ, tỷ số này bằng 3 có nghĩa là với mỗi đô la đầu tư vào vốn cổ phần, công ty sẽ tạo ra 3 đô la doanh thu.

Vòng quay vốn cổ phần = Doanh thu thuần/ Tổng vốn cổ phần trung bình

Tag: prudential kiện điện lực mỹ trạng vpbank home credit tien cty thọ 2018 xi măng bỉm sơn địa fe thoại đài datc bộ xổ bưu mtv finance société générale (sgvf) homecredit pvfc than khoáng lgc mirae asset thịnh vượng toyota ppf (tfsvn) shinhan shb card vn z3 – nhánh phố hồ chí minh ( easy credit) beta bidv cfc mã phiếu châu á tmcp sài gòn hà nội quốc jaccs tàu thuỷ kỹ thương tuyển vietnam mst mb (việt nam) (ptf) cộng cường đội lotte (100 shinsei (mcredit) (fe tiếng anh hải nh lừa đảo phát triển doctordong 11 sumi trust chailease quận cong tiểu luận tên gọi an toàn chu acs fc tra cứu đà nẵng tây ninh khánh hòa phòng tpbank fico tfsvn dạng cn (cttc) ngoại (vcbl) trách nhiệm vpb (fccom) f88 finstar 2015 in kcn tan binh tp hcm tphcm english dong shop sun doctor nhật my dr nhi mai mr nai kim 0 đốc tơ ii alc nhno&ptntvn (alc2) xử alc1 bsl thơ vietcombank thủy vietinbank chailease(cilc) sacombank tuyen dung kexim loan ifc sbv techcombank vcb vinashin danh hiểu phép nguyễn khai phường 6 jack vici lệ dầu khí 2016 quỹ may mặc nhất mẹ code rock uy cp vĩnh weshare giải mềm (fssc) mạch nối (vfl) đất tập đoàn thiên tân tm (acs ) bank maritime hd kiotbank hdbank tiên vp vinamilk sữa mẫu ast saigon asean xây dựng dsc giáo dục fccom findex itasco (fico) nghệ viễn ftl (fss) trịnh gold garden giác mạc gươm handico hóa hoàng (hafic) hưng hateco sao viicy đặng rolex sông santafe sva (vietcredit) 9 vietbank vinaconex-viettel vietsun vietnamcapital vnc vpf wmc (cfc) 2017 bibica bảng als acecook bánh kẹo điền nutifood traphaco vng 2019 hỗ acb acbl leasing agribank vỡ aiavn atome abank the ayoola nặng online xấu chap mekong 1369 evn phiền đâu dối gài bẫy tặng quà group phụng hoà dương nha trang dia đường nóng thiệu hotline khiếu nại nằm sdt đa atm aeon aho avay dược hậu giang fintech ebay (vn cashing) elite ey lua dao fhr đòi idong internet hạo i (alcii) p jacc jass jazz jac vjc j khoan khẩu tiến mint service pnj rainbow robocash raon tech real capital fx xương rồng samsung ucash uniloan evay uway bài ueh wiki win wecash yamaha y zac thi trắc nghiệm ôn