Phương án sản xuất kinh doanh là gì ?

Phương án kinh doanh là một bản tổng hợp đầy đủ nhất, phân tích sâu sắc nhất những dữ liệu, thông tin, các kế hoạch và các chỉ tiêu đánh giá cụ thể về một thương vụ kinh doanh. Phương án kinh doanh có vai trò quyết định đối với sự thành công hay thất bại của một thương vụ trinh doanh vì nó tường trình đầy đủ các giải pháp, các chỉ tiêu hiệu quả kinh tế trong hiện tại và tương lai gần. Phương án kinh doanh được coi là bước dự toán quan trọng đầu tiên trước khi thực hiện nghiệp vụ kế toán, hạch toán và quyết toán trong kinh doanh.

Bản phương án kinh doanh mẫu ? nội dung cơ bản của phương án kinh doanh

Trên cơ sở những kết quả thu lượm trong quá trình nghiên cứu tiếp cận thị trường, đơn vị kinh doanh lập phương án kinh doanh. Phương án này là kế hoạch hoạt động của đơn vị nhằm đạt đến những mục tiêu xác định trong kinh doanh.

Việc xây dựng phương án kinh doanh bao gồm các bước sau:

a. Đánh giá tình hình thị trường và thương nhân

Trong bước này, người xây dựng chiến lược cần rút ra những nét tổng quát về tình hình, phân tích thuận lợi và khó khăn trong kinh doanh.

b. Lựa chọn mặt hàng, thời cơ, điều kiện và phương thức kinh doanh

Những mục tiêu đề ra trong một phương án kinh doanh bao giờ cũng là một mục tiêu cụ thể như: sẽ bán được bao nhiêu hàng hoá, với giá cả bao nhiêu, sẽ thâm nhập vào thị trường nào…

Những biện pháp này là công cụ để đạt được mục tiêu đề ra. Những biện pháp này bao gồm cả biện pháp trong nước và ngoài nước, trong nước như: đầu tư vào sản xuất, cải tiến bao bì, ký hợp đồng kinh tế, tăng giá thu mua…

Những biện pháp ngoài nước như: Đẩy mạnh quảng cáo, lập chi nhánh ở nước ngoài, mở rộng mạng lưới đại lý.

e. Sơ bộ đánh giá hiệu quả kinh tế của việc kinh doanh

Việc đánh giá hiệu quả kinh doanh được thông qua một số chỉ tiêu chủ yếu sau:

+ Chỉ tiêu tỷ suất ngoại tệ hàng xuất khẩu hoặc hàng nhập khẩu.

+ Chỉ tiêu thời gian hoàn vốn tính theo công ty sau.

Sau khi phương án kinh doanh đã được đề ra, đơn vị kinh doanh phải cố gắng tổ chức thực hiện phương án thông qua việc quảng cáo, bắt đầu chào hàng chuẩn bị hàng hoá….

Các bước lập phương án kinh doanh

1. Tóm tắt dự án

Công ty bắt đầu như thế nào? Mục tiêu ban đầu là gì?

Mục tiêu mà công ty đang hướng đến là gì?

Giá trị mà công ty mang tới cho những bên liên quan (bao gồm: khách hàng, nhân viên, nhà cung cấp và xã hội) là gì?

Mô hình tạo ra giá trị cho doanh nghiệp, mô hình càng đơn giản càng dễ mở rộng thì càng mang lại hiệu quả cao.

Các yếu tố cốt lõi tạo nên thành công của doanh nghiệp là gì? (nên nêu ra 3 đến 4 yếu tố quan trọng)

1.5 Lý do nên đầu tư vào công ty?

Phần này có thể có hoặc không tuy nhiên nếu huy động vốn thì nên nêu vắn tắt lý do xác đáng.

2. Giới thiệu công ty

Tên công ty, văn phòng, xưởng sản xuất, đt, fax, website, email, người đại diện, mã số doanh nghiệp, người đại diện…

2.2 Lịch sử hình thành và phát triển

Giới thiệu đôi nét về quá trình hình thành và phát triển của doanh nghiệp, các mốc thời gian quan trọng, những thành tựu quan trọng mà công ty đã đạt được.

Điểm mạnh, điểm yếu, cơ hội và thách thức của doanh nghiệp là gì?

3. Sản phẩm và Dịch vụ

Các sản phẩm dịch vụ mà công ty cung cấp là gì? Trong mỗi tầng sản phẩm dịch vụ có các sản phẩm dịch vụ nào?

Lợi ích chính của sản phẩm dịch vụ là gì? Tại sao khách hàng nên tin dùng sản phẩm dịch vụ?

Điểm mạnh, điểm yếu chính của sản phẩm, dịch vụ mà công ty cung cấp là gì?

Mô hình: chuỗi giá trị (các yếu tố quan trọng tạo nên năng lực cạnh tranh tổng hợp cho các nhóm sản phẩm dịch vụ của công ty)

Công nghệ áp dụng trong việc sản xuất hoặc cung cấp dịch vụ là gì?

4. Phân tích thị trường

Tốc độ phát triển của nền kinh tế, lãi suất, lạm phát, dự đoán phát triển

Dân số, phân bố dân cư, trình độ học vấn kiến thức…

4.1.3 Môi trường văn hóa xã hội

Quan điểm, sở thích, thói quen mua hàng… và những đặc điểm văn hóa khác có thể tác động đến hoạt động sản xuất kinh doanh.

Công nghệ không ngừng phát triển và thay đổi cuộc sống và thay đổi xu hướng thị trường. Nêu nên 1 vài xu hướng công nghệ đáng quan tâm (có thể ảnh hưởng đến sự tồn tại và phát triển của công ty. VD: Sự phát triển của công nghệ thông tin làm thay đổi thói quen mua sắm của người tiêu dùng)

4.1.5 Môi trường chính trị pháp luật

Đặc điểm chính trị, phát luật của quốc gia mà công ty tham gia hoạt động. Sự ổn định của chính trị pháp luật là tiền đề thuận lợi cho doanh nghiệp đẩy mạnh đầu tư mở rộng phát triển.

Những bộ luật có ảnh hưởng lớn đến sự hoạt động của công ty(VD: luật doanh nghiệp, luật xuất nhập khẩu, luật thương mại điện tử…)

Dựa trên số liệu thống kê để tính toán qui mô (bằng tiền) của thị trường?

Có những cách phân khúc thị trường chính nào? Đặc điểm của từng phân khúc thị trường?

4.2.1 Phân tích đối thủ cạnh tranh

Các đối thủ cạnh tranh chính trên thị trường là ai?

Điểm mạnh điểm yếu của đối thủ?

Đặc điểm, xu hướng cạnh tranh trong ngành là gì? (VD: tập trung cải tiến công nghệ hay tập trung giảm giá thành sản phẩm…)

Đối thủ cạnh tranh gián tiếp (cùng ngành khác phân khúc) là ai?

Các nhà cung cấp chính của doanh nghiệp (đối tác bán hàng, đối tác cung cấp các tư liệu sản xuất như máy móc, giấy…)

Uy tín của các nhà cung cấp như thế nào? Có ảnh hưởng gì đến hoạt động của doanh nghiệp không?

Khách hàng của công ty là ai? Các cách thức tiếp cận phổ biến thường được áp dụng đối với đối tượng khách hàng này?

Khả năng đàm phán về giá cũng như lợi thế của khách hàng có lớn không? (nếu thị trường độc quyền thì thị khả năng đàm phán là không lớn, ngược lại thị trường phân tán thì khách hàng có lợi thế đàm phán tốt hơn)

1 vài sản phẩm dịch vụ chính có thể thay thế cho sản phẩm dịch vụ của công ty

1 vài nhận định quan trọng của công ty về xu hướng của ngành trong tương lai: ngắn hạn (dưới 1 năm) trung và dài hạn (1 đến 5 năm)?

Chiến lược phát triển quan trọng mà công ty theo đuổi (VD: tập trung cải tiến chất lượng dịch vụ hay tập trung mở rộng thị trường) trong ngắn và dài hạn cho phù hợp với tình hình.

5. Phương án Marketing

Mục tiêu của các chiến lược marketing mà công ty thực hiện (mở rộng thị trường, tăng cường khả năng nhận diện thương hiệu hay hỗ trợ bán hàng…)

5.1 Phân tích thị trường mục tiêu

Khách hàng mục tiêu của doanh nghiệp là ai?

Thị trường mục tiêu của doanh nghiệp là ở đâu?

Chiến lược marketing của công ty là gì?

Marketing 4P: giá, sản phẩm, quảng bá, vị trí?

Các kênh marketing chủ lực của doanh nghiệp? (1 số kênh marketing chủ lực: TV, đài, treo banner logo, event, activation, POSM dán poster…tùy tình hình tài chính và mức độ phù hợp mà công ty lựa chọn các kênh và cách thức marketing phù hợp)

5.4 Tổ chức chương trình Marketing

Công ty có phương án tổ chức những chương trình marketing gì? Tổ chức như thế nào?

Giá trị cảm nhận là gì? Đồng bộ hình ảnh như thế nào?

Chiến lược xây dựng và quản lý thương hiệu như thế nào? (thương hiệu sẽ ở đâu trong ngắn và dài hạn? làm sao để phát triển thương hiệu?)

Công ty có phương án bảo hộ thương hiệu không? Chi phí và qui trình như thế nào?

5.6 Phương án phát triển Website

Các chỉ số của website hiện tại? (google rank, alexa rank, bounce rate, DA, PA, backlink…)

Chiến lược phát triển website là gì? Đối tượng là ai? Phát triển nội dung như thế nào?…

5.7 Tổ chức hoạt động Marketing

Sơ đồ: Tổ chức hoạt động marketing.

6. Phương án bán hàng

Mục tiêu bán hàng của công ty trong từng giai đoạn (doanh thu, doanh số, giá bán…)?

Các cơ sở để đạt được mục tiêu?

Các kênh bán hàng nào sẽ được công ty sử dụng?

Cách thức tổ chức các kênh bán hàng ( bán hàng trực tiếp hay qua đại lý, hệ thống đại lý tổ chức như thế nào, có nhân viên bán hàng cộng tác viên hay không…)

Làm sao để gia tăng hiệu quả của các chương trình bán hàng?

6.3 Tổ chức chương trình bán hàng (nếu có. VD: chương trình bán hàng giảm giá, khuyến mãi, chiết khấu cho đại lý…)

6.4 Tổ chức hoạt động bán hàng

Sơ đồ triển khai hoạt động bán hàng? Phương án xây dựng hệ thống, hoàn thiện mô hình, triển khai chương trình bán hàng…

7. Phương án nhân sự

Cơ cấu nhiệm vụ các phòng ban?

Hội đồng quản trị gồm những ai? 1 vài thông tin quan trọng về các thành viên chủ chốt như: tên, tuổi, bằng cấp, kinh nghiệm, kỹ năng, điểm mạnh yếu…

Ban giám đốc gồm những ai? 1 vài thông tin quan trọng như trên.

Những nhân vật có tầm ảnh hưởng quan trọng khác: kế toán trưởng, cố vấn…?

Nhân sự của công ty qua các thời kỳ (hàng năm) là bao nhiêu? Mức lương căn bản qua các năm là bao nhiêu?

Chế độ thời gian làm việc, qui định về ngày nghỉ…

Chính sách đào tạo, tuyển dụng, khen thưởng của công ty là gì?

Phương án phát triển hệ thống nhân sự? Cách thức gia tăng hiệu quả của hệ thống nhân sự?

8. Phương án tài chính

Phần tài chính thì căn cứ vào báo cáo tài chính trong quá khứ và các thông tin liên quan đến hoạt động bán hàng: doanh thu, doanh số… để cân đối với phương án marketing, bán hàng, nhân sự…

Chiến lược tài chính của doanh nghiệp: làm sao tối ưu hóa dòng tiền? dự phòng rủi ro như thế nào? Công ty có thể huy động tài chính từ đâu?…

8.1 Phương án huy động và sử dụng vốn

Phân tích các chỉ số đầu tư? (ROA,ROE, NPV, IRR…)

8.4 Kết quả hoạt động kinh doanh

8.4.1 Kết quả hoạt động sản xuất kinh doanh hiện tại

8.4.2 Kết quả hoạt động sản xuất kinh doanh dự kiến

8.5 Bảng lưu chuyển tiền tệ dự kiến

8.5.1 Bảng lưu chuyển tiền tệ hiện tại

8.5.2 Bảng lưu chuyển tiền tệ dự kiến

8.6.1 Bảng cân đối kế toán hiện tại

8.6.2 Bảng cân đối kế toán dự kiến

9. Phụ lục

Mẫu lập phương án kinh doanh trên đã được biên soạn hoàn chỉnh tuy nhiên nếu cần thiết thì có thể bổ sung thêm những phần: thời gian thực hiện, quản trị rủi ro… Mẫu này chỉ áp dụng cho những công ty thương mại nên không có phương án sản xuất.

Bài tập lựa chọn phương án kinh doanh

-

Bài 1:Cho các số liệu sau đây về một Dự án đầu tư:Năm đầu tư 1 2 3 4Vốn thực hiện (triệu đồng) 1000 1700 2000 1500Đây là vốn đi vay với lãi suất 15%/năm. Năm thứ 5 dự án đi vào sản xuất. Hỏi:a) Nếu người cho vay yêu cầu trong thời hạn 5 năm kể từ khi sản xuất phải trả hết nợtheo phương thức trả đều hàng năm. Hỏi mỗi năm phải trả bao nhiêu để sau 5 nămtrả hết nợ?b) Nếu người cho vay yêu cầu cuối năm thứ 5 kể từ khi sản xuất phải trả hết nợ (cảgốc và lãi). Hỏi số tiền phải trả là bao nhiêu?Biếtrằnglãisuấttrongthờigiansảnxuấtlà17%/năm(ápdụngchocả2trườnghợp a và b).Bài 2: Một người định mua một căn nhà với giá nếu trả ngay một lần là 800 triệu đồng.Cho r = 10%/năm.a)Nếungườiđómuốntrảngay300triệuđồng,sốtiềncònlạisẽtrảđềutrongtámnăm thì mỗi năm cần trả bao nhiêu tiền?b)Nếungườiđómuốntrảvàonămthứtư400triệuđồng,sốtiềncònlạisẽtrảvàonăm thứ tám thì năm thứ tám phải trả bao nhiêu tiền?c)Nếungườiđómuốntrảngay300triệuđồngvàtrảvàonămthứtám500triệuđồng, số tiền còn lại sẽ trả đều trong bảy năm thì mỗi năm phải trả bao nhiêu tiền?d)Nếungườiđómuốntrảvàonămthứtám400triệuđồng,trảđềutrongbảynămmỗi năm 50 triệu đồng thì phải trả ngay bao nhiêu tiền?e)Nếutrảngay200triệuđồng,trảđềutrongtámnămmỗinăm80triệuđồngthìriêng năm thứ năm phải trả thêm bao nhiêu tiền?Bài 3:Một doanh nghiệp được chọn 1 trong 2 phương án trả nợ vay đầu tư như sau:– Phương án 1: Trả liên tục đều đặn trong 10 năm, mỗi năm 380 triệu đồng (trả đầumỗi năm)– Phương án 2: Trả làm 2 lần vào đầu năm thứ 5 và cuối năm thứ 8 mỗi lần là 2.350triệu đồnga) Hãy chọn phương án trả nợ có lợi hơn nếu tỷ suất chiết khấu quy định là 10%/nămb)Nếutỷsuấtchiếtkhấulà12%/nămthìsốtiềntrảmỗilầntrongphươngthức2làbao nhiêu để 2 phương thức trả nợ là hoàn toàn như nhau.Bài 4:Hãytínhchiphítốiđamànhàđầutưcóthểchấpnhậnđượcđểmuabảnquyềnkhaithácmộtmỏdầukhí.Biếtrằngsau3nămnữamớibắtđầuđivàokhaithác.Dựkiến sẽ đem lại lợi nhuận là 1400 triệu đồng vào năm thứ 4 và sau đó mỗi năm giảm 200triệuchođếnnămthứ11(tấtcảcó8nămkhaithác).Giátrịthanhlýdựkiếnbằng0.Biết rằng vốn đầu tư phải đi vay với lãi suất 20%/năm.Bài 5:1

-

A sẽ phải trả tiền cho công ty B trong 15 năm tới như sau:– Trong 5 năm đầu mỗi năm trả 6 tỷ đồng– Trong 4 năm tiếp theo mối năm trả 8 tỷ đồng– Trong 6 năm còn lại mỗi năm trả 10 tỷ đồng.Biết các khoản nợ được thanh toán vào cuối mỗi năm.Công ty A lại đề nghị trả ngay 56 tỷ đồng cho công ty B sau khi mua. Nếu tỷ suấtlợi nhuận vốn là 10%/năm thì công ty B nên chấp nhận phương thức thanh toán nào?Bài 6:Nhàđầutưtàichínhđầutư50triệuđồngvàothờiđiểmđầunăm.Sau3nămđầutưthêm100triệuđồng,sau5nămđầutưthêm200triệuđồng.Hỏisaubaonhiêunămnhà đầu tư có tổng số tiền là 1,5 tỷ đồng, biết lãi suất kinh doanh là 7%/năm.Bài 7Một người mua một bất động sản theo phương thức trả góp như sau:Trảngay100triệuđồng,sauđótừquýthứ3cứcuốimỗiquýtrả10triệuđồngliên tục trong 8 quý. Hỏi:a)Nếulãisuấtlà5%/quý,chobiếtgiátrịhiệntạicủabấtđộngsảnđólàbaonhiêu?b) Nếungười đó muốn trả ngay một lần vào cuối quý thứ năm thì số tiền cần phảitrả là bao nhiêu?c) Nếu người đó muốn trả đều đặn vào cuối mỗi quý trong vòng 10 quý liền thìmức trả này là bao nhiêu?Bài 8Một dự án đầu tư có tiến độ thực hiện vốn đầu tư như sau:Năm đầu tư 1 2 3 4Vốn thực hiện (triệu đồng) 2000 3000 2500 2000Đây là vốn đi vay với lãi suất 10%/năm. Năm thứ 5 dự án bắt đầu đi vào sản xuất.Hỏi:a. Nếu người cho vay yêu cầu trong thời hạn 5 năm kể từ khi sản xuất phải trả hếtnợ theo phương thức trả đều hàng năm. Hỏi mỗi năm phải trả bao nhiêu để sau 5 năm trảhết nợ?b. Nếu người cho vay chưa đòi nợ ngay. Tính tổng nợ đến đầu năm thứ 6 kể từ khisản xuất.Biết rằng lãi suất vay trong thời gian sản xuất là 9%/nămBài 9Một doanh nghiệp vay vốn từ 3 nguồn để đầu tư mở rộng quy mô sản xuất.– Nguồn thứ nhất vay 100 triệu đồng, kỳ hạn quý với lãi suất 1,5%/tháng.– Nguồn thứ hai vay 150 triệu đồng, kỳ hạn 6 tháng với lãi suất 1,7%/tháng.– Nguồn thứ ba vay 120 triệu đồng, kỳ hạn năm với lãi suất 1,8%/tháng.Dự kiến sau 3 năm kể từ khi vay vốn, dự án đi vào hoạt động và đạt doanh thuhàngnămlà150triệuđồng,chiphícácloạihàngnăm(chưacókhấuhao)là60triệu

Công ty A mua sắm một dây chuyền sản xuất của công ty B. Theo dự kiến công ty

-

đời dự án là 100 triệu đồng?Bài 10:Một doanh nghiệp đang cân nhắc giữa 2 phương án đầu tư như sau:Đơn vị tính: triệu đồngPhương án A Phương án BTổng vốn đầu tư ban đầu 640 980Thời gian hoạt động 4 năm 6 nămGiá trị thu hồi 0 50Thu nhập hàng năm 570 570Biết rằng:– Phương án A: Tổng chi phí hàng năm của phương án A là 310 triệu đồng.– Phương án B: Chi phí cho 2 năm đầu chỉ có 200 triệu đồng và 240 triệu đồng cho4 năm cuối.Vớir=15%,vậydoanhnghiệpnênchọnphươngánđầutưnào?Giảibàitoántheo 2 cách:a) Tính theo niên kim.b) Tính theo bội số chung nhỏ nhất của thời gian hoạt động của 2 phương án.Bài 11:Một nhàmáysảnxuấtdụng cụ thểthaođangxemxét 2phươngánđểsản xuất rasản phẩm mới có các đặc điểm như sau:Đơn vị tính: triệu đồngPhương án A Phương án BTổng vốn đầu tư ban đầu 1000 1700Tuổi thọ thiết bị 6 năm 12 nămGiá trị thu hồi 150 100Thu nhập hàng năm 900 900TổngchiphíhàngnămcủaphươngánAlà600triệuđồngtrong3nămđầuvà700 triệu đồng trong 3 năm sau cùng. Tổng chi phí hàng năm của phương án B là 600triệu đồng.Với r=12%,vậydoanhnghiệp nênsảnxuất sảnphẩm nàyhaykhông, nếucó thìnên chọn phương án nào? Giải bài toán theo 2 cách:a) Tính theo niên kim.b) Tính theo bội số chung nhỏ nhất của thời gian hoạt động của 2 phương án.Bài 12:Một doanh nghiệp muốn mở thêm một phòng trưng bày sản phẩm, có 2 phươngán lựa chọn địa điểm như sau:Đơn vị tính: triệu đồngĐịa điểm X Địa điểm YChi phí đầu tư ban đầu 950 840Thời gian hợp đồng 15 năm 10 năm3

đồng.Hỏidựáncónênđầutưkhông,nếuđờidựánlà10năm,cógiátrịthanhlýcuối

-

Chi phí hàng năm 880 1000Thu nhập hàng năm 1.230 1.370Giả sửvốnđầutư ban đầulàvốnvay vớilãisuấtr= 15%, vậydoanhnghiệpnênchọn địa điểm nào? Giải bài toán theo 2 cách:a) Tính theo niên kim.b) Tính theo bội số chung nhỏ nhất của thời gian hoạt động của 2 phương án.Bài 13:Mộtnhàmáydựđịnhđầutưmộtdâychuyềncánthépcóhainơicungcấpchàogiá như sau:-LoạiX:cógiátrịbanđầu640triệuđồng,sau4nămsửdụngsẽkhôngcòngiátrịthuhồi, chi phí vận hành và bảo dưỡng hàng năm là 330 triệu đồng, đem lại thu nhập bìnhquân hàng năm là 590 triệu đồng.– Loại Y: Có giá trị ban đầu là 980 triệu, sau 6 năm sử dụng có giá trị thu hồi là 50 triệu.Loại này đemlạithunhậpbình quânhàngnămvẫnlà 590 triệunhưngchi phívậnhành2 năm đầu là 220 triệu và cho 4 năm cuối là 260 triệu.Với r = 15%/năm. Vậy nhà máy nên đầu tư theo loại nào?Giải bài toán theo 2 cách:a) Tính theo niên kim (Giá trị tương đương hàng năm)b) Tính theo bội số chung nhỏ nhất của thời gian hoạt động 2 phương án?Bài 14Thành phốAnghiêncứuxây dựng mộtconđườngvớichí banđầulà13tỷ đồng.Chi phí bảo hành là 9 triệu đồng trong năm đầu, 12 triệu đồng trong năm thứ hai và cứtiếptụctăngthêm3triệuđồngsaumỗinămchođếnnămthứsáu,sauđógiữlạiởmứcổn định 24 triệu đồng/năm.NếuconđườngđượcxâydựngngườitaướctínhngânsáchcủathànhphốAcóthể tăng thêm 900 triệu đồng mỗi năm. Giả thiết con đường có thể phục vụ vĩnh viễn.a. Hãy đánh giá dự án, giả thiết lãi suất vốn vay để xây dựng con đường là4%/năm.b. Trongtrườnghợpcứsau10 nămyêucầuchiphí sửa chữađịnhkỳlà 100triệuđồng. Hãy đánh giá lại dự án.Bài 15:Mộtdựánxâydựngmộtconđườngcầntổngvốnđầutư85triệuUSD,chiphíbảodưỡng2nămmộtlầnlà3triệuUSD,ngoàiracứ15nămmộtlầnlạitiếnhànhsửachữalớn,mỗilầnsửachữalớnsẽtốn20triệuUSD.Theođánhgiátổngquancủacácchuyên gia, con đường này khi ra đời sẽ làm tăng hiệu quả kinh tế xã hội của khu vực đótới 18 triệu USD/năm. Hãy xác định IRR của phương án này biết rằng con đường sẽ tồntại vĩnh viễnBài 16: Một công ty đang xem xét lựa chọn 1 trong 2 phương án đầu tư sau:Đơn vị tính: triệu USDPhương án A Phương án BTổng vốn đầu tư ban đầu 1,4 3,04

-

Chi phí hàng năm 0,3 0,5Giá trị còn lại 0,4 0,7Thời gian hoạt động 4 năm 8 nămBiếtrằnghoạtđộngsảnxuấtkinhdoanhcủacôngtyđemlạitỷlệlợinhuậntốithiểu là 12%/năm.Hãy sử dụng phươngpháp so sánh theo IRR để lựa chọn 1 trong 2 phương án đầutư trên?Bài 17:Một dự án đầu tư có các số liệu như sau: Tổng vốn đầu tư ban đầu 8 triệu USD,thu nhập và chi phí của dự án được cho trong bảng sau:Đơn vị tính: triệu USDNăm 1 2 3 4 5 6 7 8Thu nhập 2,2 2,7 3,2 3,7 4,2 4,7 5,2 5,7Chi phí 1,2 1,4 1,6 1,8 2 2,2 2,4 2,6Giá trị còn lại SV = 1 triệu USD. Hãy xác định IRR của dự án.Bài 18:Mộtdựánđầu tư có các sốliệunhưsau: Tổngvốnđầutưban đầu20triệuUSD,thu nhập và chi phí của dự án được cho trong bảng sau:Đơn vị tính: triệu USDNăm 1 2 3 4 5 6 7 8Thu nhập 5 6 7 8 9 10 11 12Chi phí 4,5 4 3,5 3 2,5 2 1,5 1Giá trị còn lại SV = 2 triệu USD. Hãy xác định IRR của dự án.Bài 19:Mộtdựánđầu tư có các sốliệunhưsau: Tổngvốnđầutưban đầu10triệuUSD,thu nhập và chi phí của dự án được cho trong bảng sau:Đơn vị tính: triệu USDNăm 1 2 3 4 5 6 7 8Thu nhập 5 4,5 4 3,5 3 2,5 2 1,5Chi phí 2 1,9 1,8 1,7 1,6 1,5 1,4 1,3Giá trị còn lại SV = 4 triệu USD. Hãy xác định IRR của dự án

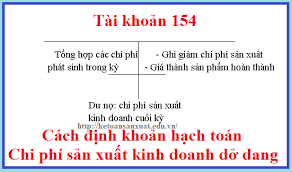

Chi phí sản xuất kinh doanh dở dang

a) Tài khoản này dùng để phản ánh tổng hợp chi phí sản xuất, kinh doanh phục vụ cho việc tính giá thành sản phẩm, dịch vụ ở doanh nghiệp áp dụng phương pháp kê khai thường xuyên trong hạch toán hàng tồn kho. Ở những doanh nghiệp áp dụng phương pháp kiểm kê định kỳ trong hạch toán hàng tồn kho, tài khoản 154 chỉ phản ánh giá trị thực tế của sản phẩm, dịch vụ dở dang cuối kỳ.

b) Tài khoản 154 “Chi phí sản xuất, kinh doanh dở dang” phản ánh chi phí sản xuất, kinh doanh phát sinh trong kỳ; chi phí sản xuất, kinh doanh của khối lượng sản phẩm, dịch vụ hoàn thành trong kỳ; chi phí sản xuất, kinh doanh dở dang đầu kỳ, cuối kỳ của các hoạt động sản xuất, kinh doanh chính, phụ và thuê ngoài gia công chế biến ở các doanh nghiệp sản xuất hoặc ở các doanh nghiệp kinh doanh dịch vụ. Tài khoản 154 cũng phản ánh chi phí sản xuất, kinh doanh của các hoạt động sản xuất, gia công chế biến, hoặc cung cấp dịch vụ của các doanh nghiệp thương mại, nếu có tổ chức các loại hình hoạt động này.

c) Chi phí sản xuất, kinh doanh hạch toán trên tài khoản 154 phải được chi tiết theo địa điểm phát sinh chi phí (phân xưởng, bộ phận sản xuất, đội sản xuất, công trường, …); theo loại, nhóm sản phẩm, hoặc chi tiết, bộ phận sản phẩm; theo từng loại dịch vụ hoặc theo từng công đoạn dịch vụ.

d) Chi phí sản xuất, kinh doanh phản ánh trên tài khoản 154 gồm những chi phí sau:

– Chi phí nguyên liệu, vật liệu trực tiếp;

– Chi phí nhân công trực tiếp;

– Chi phí sử dụng máy thi công (đối với hoạt động xây lắp);

đ) Chi phí nguyên liệu, vật liệu, chi phí nhân công vượt trên mức bình thường và chi phí sản xuất chung cố định không phân bổ không được tính vào giá trị hàng tồn kho mà phải tính vào giá vốn hàng bán của kỳ kế toán.

e) Cuối kỳ, phân bổ và kết chuyển chi phí sản xuất chung cố định vào chi phí chế biến cho mỗi đơn vị sản phẩm theo mức công suất bình thường (Có TK 627, Nợ TK 154). Trường hợp mức sản phẩm thực tế sản xuất ra thấp hơn công suất bình thường thì kế toán phải tính và xác định chi phí sản xuất chung cố định phân bổ vào chi phí chế biến cho mỗi đơn vị sản phẩm theo mức công suất bình thường. Khoản chi phí sản xuất chung cố định không phân bổ (không tính vào giá thành sản phẩm) được ghi nhận vào giá vốn hàng bán trong kỳ (Có TK 627, Nợ TK 632). Chi phí sản xuất chung biến đổi được phân bổ hết vào chi phí chế biến cho mỗi đơn vị sản phẩm theo chi phí thực tế phát sinh.

g) Không hạch toán vào tài khoản 154 những chi phí sau:

– Chi phí quản lý doanh nghiệp;

– Chi phí thuế thu nhập doanh nghiệp;

– Các khoản chi được trang trải bằng nguồn khác.

▲

Kết cấu và nội dung phản ánh của tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang– Các chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy thi công, chi phí sản xuất chung phát sinh trong kỳ liên quan đến sản xuất sản phẩm và chi phí thực hiện dịch vụ;

– Các chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy thi công, chi phí sản xuất chung phát sinh trong kỳ liên quan đến giá thành sản phẩm xây lắp công trình hoặc giá thành xây lắp theo giá khoán nội bộ;

– Kết chuyển chi phí sản xuất, kinh doanh dở dang cuối kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

– Giá thành sản xuất thực tế của sản phẩm đã chế tạo xong nhập kho, chuyển đi bán, tiêu dùng nội bộ ngay hoặc sử dụng ngay vào hoạt động XDCB;

– Giá thành sản xuất sản phẩm xây lắp hoàn thành bàn giao từng phần, hoặc toàn bộ tiêu thụ trong kỳ; hoặc bàn giao cho doanh nghiệp nhận thầu chính xây lắp (cấp trên hoặc nội bộ); hoặc giá thành sản phẩm xây lắp hoàn thành chờ tiêu thụ;

– Chi phí thực tế của khối lượng dịch vụ đã hoàn thành cung cấp cho khách hàng;

– Trị giá phế liệu thu hồi, giá trị sản phẩm hỏng không sửa \chữa được;

– Trị giá nguyên liệu, vật liệu, hàng hoá gia công xong nhập lại kho;

– Phản ánh chi phí nguyên vật liệu, chi phí nhân công vượt trên mức bình thường và chi phí sản xuất chung cố định không phân bổ không được tính vào trị giá hàng tồn kho mà phải tính vào giá vốn hàng bán của kỳ kế toán. Đối với doanh nghiệp sản xuất theo đơn đặt hàng, hoặc doanh nghiệp có chu kỳ sản xuất sản phẩm dài mà hàng kỳ kế toán đã kết chuyển chi phí sản xuất chung cố định vào TK 154 đến khi sản phẩm hoàn thành mới xác định được chi phí sản xuất chung cố định không được tính vào trị giá hàng tồn kho mà phải hạch toán vào giá vốn hàng bán (Có TK 154, Nợ TK 632);

– Kết chuyển chi phí sản xuất, kinh doanh dở dang đầu kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

– Chi phí sản xuất, kinh doanh còn dở dang cuối kỳ.

Phương pháp vận dụng tài khoản 154 trong ngành công nghiệpa) Tài khoản 154 – “Chi phí sản xuất, kinh doanh dở dang” áp dụng trong ngành công nghiệp dùng để tập hợp, tổng hợp chi phí sản xuất và tính giá thành sản phẩm của các phân xưởng, hoặc bộ phận sản xuất, chế tạo sản phẩm. Đối với các doanh nghiệp sản xuất có thuê ngoài gia công, chế biến, cung cấp lao vụ, dịch vụ cho bên ngoài hoặc phục vụ cho việc sản xuất sản phẩm thì chi phí của những hoạt động này cũng được tập hợp vào tài khoản 154.

b) Chỉ được phản ánh vào tài khoản 154 những nội dung chi phí sau:

– Chi phí nguyên liệu, vật liệu trực tiếp cho việc sản xuất, chế tạo sản phẩm;

– Chi phí nhân công trực tiếp cho việc sản xuất, chế tạo sản phẩm;

– Chi phí sản xuất chung phục vụ trực tiếp cho việc sản xuất, chế tạo sản phẩm.

c) Tài khoản 154 ở các doanh nghiệp sản xuất công nghiệp được hạch toán chi tiết theo địa điểm phát sinh chi phí (phân xưởng, bộ phận sản xuất), theo loại, nhóm sản phẩm, sản phẩm, hoặc chi tiết bộ phận sản phẩm.

d) Đối với doanh nghiệp sản xuất công nghiệp có hoạt động thuê ngoài gia công chế biến, cung cấp lao vụ, dịch vụ ra bên ngoài hoặc phục vụ cho việc sản xuất sản phẩm thì những chi phí của hoạt động này cũng được tập hợp vào tài khoản 154.

Phương pháp kế toán một số giao dịch kinh tế chủ yếu trong ngành công nghiệp1. Trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên.

a) Cuối kỳ, kế toán kết chuyển chi phí nguyên liệu, vật liệu trực tiếp theo từng đối tượng tập hợp chi phí, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 – Giá vốn hàng bán (phần chi phí NVL trên mức bình thường)

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

b) Cuối kỳ, kế toán kết chuyển chi phí nhân công trực tiếp theo từng đối tượng tập hợp chi phí, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 – Giá vốn hàng bán (chi phí nhân công trên mức bình thường)

Có TK 622 – Chi phí nhân công trực tiếp.

c) Trường hợp mức sản phẩm thực tế sản xuất ra cao hơn hoặc bằng công suất bình thường thì cuối kỳ, kế toán thực hiện việc tính toán, phân bổ và kết chuyển toàn bộ chi phí sản xuất chung (chi phí sản xuất chung biến đổi và chi phí sản xuất chung cố định) cho từng đối tượng tập hợp chi phí, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Có TK 627 – Chi phí sản xuất chung.

d) Trường hợp mức sản phẩm thực tế sản xuất ra thấp hơn công suất bình thường thì kế toán phải tính và xác định chi phí sản xuất chung cố định phân bổ vào chi phí chế biến cho mỗi đơn vị sản phẩm theo mức công suất bình thường. Khoản chi phí sản xuất chung cố định không phân bổ (không tính vào giá thành sản phẩm số chênh lệch giữa tổng số chi phí sản xuất chung cố định thực tế phát sinh lớn hơn chi phí sản xuất chung cố định tính vào giá thành sản phẩm) được ghi nhận vào giá vốn hàng bán trong kỳ, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 – Giá vốn hàng bán (phần chi phí sản xuất chung cố định không phân bổ vào giá thành sản phẩm)

Có TK 627 – Chi phí sản xuất chung.

đ) Trị giá nguyên liệu, vật liệu xuất thuê ngoài gia công nhập lại kho, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

e) Trị giá sản phẩm hỏng không sửa chữa được, người gây ra thiệt hại sản phẩm hỏng phải bồi thường, ghi:

Nợ TK 138 – Phải thu khác (1388)

Nợ TK 334 – Phải trả người lao động

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

g) Đối với doanh nghiệp có chu kỳ sản xuất, kinh doanh dài mà trong kỳ kế toán đã kết chuyển chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung sang TK 154, khi xác định được chi phí nguyên liệu, vật liệu, chi phí nhân công trực tiếp vượt trên mức bình thường và chi phí sản xuất chung cố định không tính vào giá thành sản phẩm, kế toán phản ánh chi phí nguyên liệu, vật liệu, chi phí nhân công vượt trên mức bình thường và chi phí sản xuất chung cố định không phân bổ (không được tính vào trị giá hàng tồn kho) mà phải tính vào giá vốn hàng bán của kỳ kế toán, ghi:

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang (trường hợp đã kết chuyển chi phí từ TK 621, 622, 627 sang TK 154).

h) Giá thành sản phẩm thực tế nhập kho trong kỳ, ghi:

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

i) Trường hợp sản phẩm sản xuất ra được sử dụng tiêu dùng nội bộ ngay hoặc tiếp tục xuất dùng cho hoạt động XDCB không qua nhập kho, ghi:

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

k) Trường hợp sau khi đã xuất kho nguyên vật liệu đưa vào sản xuất, nếu nhận được khoản chiết khấu thương mại hoặc giảm giá hàng bán (kể cả các khoản tiền phạt vi phạm hợp đồng kinh tế về bản chất làm giảm giá trị bên mua phải thanh toán) liên quan đến nguyên vật liệu đó, kế toán ghi giảm chi phí sản xuất kinh doanh dở dang đối với phần chiết khấu thương mại, giảm giá hàng bán được hưởng tương ứng với số NVL đã xuất dùng để sản xuất sản phẩm dở dang:

Có TK 154 – Chi phí sản xuất kinh doanh dở dang (phần chiết khấu thương mại, giảm giá hàng bán được hưởng tương ứng với số NVL đã xuất dùng để sản xuất sản phẩm dở dang)

Có TK 133 – Thuế GTGT được khấu trừ (1331) (nếu có).

l) Kế toán sản phẩm sản xuất thử:

– Các chi phí sản xuất sản phẩm thử được tập hợp trên TK 154 như đối với các sản phẩm khác. Khi thu hồi (bán, thanh lý) sản phẩm sản xuất thử, ghi:

Có TK 154 – Chi phí sản xuất kinh doanh dở dang

Có TK 3331 – Thuế GTGT phải nộp (nếu có).

– Kết chuyển phần chênh lệch giữa chi phí sản xuất thử và số thu hồi từ việc bán, thanh lý sản phẩm sản xuất thử:

+ Nếu chi phí sản xuất thử cao hơn số thu hồi từ việc bán, thanh lý sản phẩm sản xuất thử, kế toán ghi tăng giá trị tài sản đầu tư xây dựng, ghi:

Có TK 154 – Chi phí sản xuất kinh doanh dở dang.

+ Nếu chi phí sản xuất thử nhỏ hơn số thu hồi từ việc bán, thanh lý sản phẩm sản xuất thử, kế toán ghi giảm giá trị tài sản đầu tư xây dựng, ghi:

Nợ TK 154 – Chi phí sản xuất kinh doanh dở dang

m) Trường hợp sản phẩm sản xuất xong, không tiến hành nhập kho mà chuyển giao thẳng cho người mua hàng (sản phẩm điện, nước…), ghi:

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

2. Trường hợp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ:

a) Cuối kỳ kế toán, căn cứ vào kết quả kiểm kê thực tế, xác định trị giá thực tế chi phí sản xuất, kinh doanh dở dang và thực hiện việc kết chuyển, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Có TK 631 – Giá thành sản xuất.

b) Đầu kỳ kế toán, kết chuyển chi phí thực tế sản xuất, kinh doanh dở dang, ghi:

Nợ TK 631 – Giá thành sản xuất

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

Phương pháp vận dụng tài khoản 154 trong ngành nông nghiệpa) Tài khoản 154 “Chi phí sản xuất, kinh doanh dở dang” áp dụng trong ngành nông nghiệp dùng để tập hợp tổng chi phí sản xuất và tính giá thành sản phẩm của các hoạt động nuôi trồng, chế biến sản phẩm hoặc dịch vụ nông nghiệp. tài khoản này phải được hạch toán chi tiết theo ngành kinh doanh nông nghiệp (trồng trọt, chăn nuôi, chế biến, …), theo địa điểm phát sinh chi phí (phân xưởng, đội sản xuất, …), chi tiết theo từng loại cây con và từng loại sản phẩm, từng sản phẩm hoặc dịch vụ.

b) Giá thành sản xuất thực tế của sản phẩm nông nghiệp được xác định vào cuối vụ thu hoạch, hoặc cuối năm. Sản phẩm thu hoạch năm nào thì tính giá thành trong năm đó nghĩa là chi phí chi ra trong năm nay nhưng năm sau mới thu hoạch sản phẩm thì năm sau mới tính giá thành.

c) Đối với ngành trồng trọt, chi phí phải được hạch toán chi tiết theo 3 loại cây:

– Cây ngắn ngày (lúa, khoai, sắn, …);

– Cây trồng một lần thu hoạch nhiều lần (dứa, chuối, …);

– Cây lâu năm (chè, cà phê, cao su, hồ tiêu, cây ăn quả, …).

Đối với các loại cây trồng 2, 3 vụ trong một năm, hoặc trồng năm nay, năm sau mới thu hoạch, hoặc loại cây vừa có diện tích trồng mới, vừa có diện tích chăm sóc thu hoạch trong cùng một năm, … thì phải căn cứ vào tình hình thực tế để ghi chép, phản ánh rõ ràng chi phí của vụ này với vụ khác, của diện tích này với diện tích khác, của năm trước với năm nay và năm sau, …

d) Không phản ánh vào tài khoản này chi phí khai hoang, trồng mới và chăm sóc cây lâu năm đang trong thời kỳ XDCB, chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí hoạt động tài chính, chi phí khác.

đ) Về nguyên tắc, chi phí sản xuất ngành trồng trọt được hạch toán chi tiết vào bên Nợ tài khoản 154 “Chi phí sản xuất, kinh doanh dở dang” theo từng đối tượng tập hợp chi phí. Đối với một số loại chi phí có liên quan đến nhiều đối tượng hạch toán, hoặc liên quan đến nhiều vụ, nhiều thời kỳ thì phải phản ánh trên các tài khoản riêng, sau đó phân bổ vào giá thành của các loại sản phẩm liên quan như: Chi phí tưới tiêu nước, chi phí chuẩn bị đất và trồng mới năm đầu của những cây trồng một lần, thu hoạch nhiều lần (chi phí này không thuộc vốn đầu tư XDCB), …

e) Trên cùng một diện tích canh tác, nếu trồng xen từ hai loại cây nông nghiệp ngắn ngày trở lên thì những chi phí phát sinh có liên quan trực tiếp đến loại cây nào thì tập hợp riêng cho loại cây đó (như: Hạt giống, chi phí gieo trồng, thu hoạch, …), chi phí phát sinh chung cho nhiều loại cây (chi phí cày bừa, tưới tiêu nước, …) thì được tập hợp riêng và phân bổ cho từng loại cây theo diện tích gieo trồng, hoặc theo một tiêu thức phù hợp.

g) Đối với cây lâu năm, quá trình từ khi làm đất, gieo trồng, chăm sóc đến khi bắt đầu có sản phẩm (thu, bói) thì được hạch toán như quá trình đầu tư XDCB để hình thành nên TSCĐ được tập hợp chi phí ở TK 241 “XDCB dở dang”. Chi phí cho vườn cây lâu năm trong quá trình sản xuất, kinh doanh bao gồm các chi phí cho khâu chăm sóc, khâu thu hoạch.

h) Khi hạch toán chi phí ngành chăn nuôi trên tài khoản 154 cần chú ý một số điểm sau:

– Hạch toán chi phí chăn nuôi phải chi tiết cho từng loại hoạt động chăn nuôi (như chăn nuôi trâu bò, chăn nuôi lợn, …), theo từng nhóm hoặc từng loại gia súc, gia cầm;

– Súc vật con của đàn súc vật cơ bản hay nuôi béo đẻ ra sau khi tách mẹ được mở sổ chi tiết theo dõi riêng theo giá thành thực tế;

– Đối với súc vật cơ bản khi đào thải chuyển thành súc vật nuôi lớn, nuôi béo được hạch toán vào tài khoản 154 theo giá trị còn lại của súc vật cơ bản;

– Đối tượng tính giá thành trong ngành chăn nuôi là: 1 kg sữa tươi, 1 con bò con tiêu chuẩn, giá thành 1 kg thịt tăng, giá thành 1 kg thịt hơi, giá thành 1 ngày/con chăn nuôi, …

i) Phần chi phí nguyên vật liệu, chi phí nhân công trực tiếp vượt trên mức bình thường, chi phí sản xuất chung cố định không phân bổ không được tính vào giá thành sản phẩm mà được hạch toán vào giá vốn hàng bán của kỳ kế toán.

Phương pháp kế toán một số giao dịch kinh tế chủ yếu trong ngành Nông nghiệp1. Trường hợp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

a) Cuối kỳ, kế toán tính và kết chuyển chi phí nguyên liệu, vật liệu trực tiếp theo đối tượng tập hợp chi phí sản xuất, kinh doanh, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 – Giá vốn hàng bán (phần chi phí NVL trên mức bình thường)

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

b) Cuối kỳ, kế toán tính và kết chuyển chi phí nhân công trực tiếp theo từng đối tượng tập hợp chi phí, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 – Giá vốn hàng bán (chi phí nhân công trên mức bình thường)

Có TK 622 – Chi phí nhân công trực tiếp.

c) Cuối kỳ, kế toán thực hiện việc tính toán, phân bổ và kết chuyển chi phí sản xuất chung cho từng đối tượng tập hợp chi phí, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 – Giá vốn hàng bán (phần chi phí sản xuất chung cố định không phân bổ vào giá thành sản phẩm)

Có TK 627 – Chi phí sản xuất chung.

d) Trị giá sản phẩm phụ thu hồi, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

đ) Trị giá phế liệu thu hồi, nguyên liệu, vật liệu xuất thuê ngoài gia công xong nhập lại kho, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

e) Trị giá súc vật con và súc vật nuôi béo chuyển sang súc vật làm việc, hoặc súc vật sinh sản, ghi:

Nợ TK 211 – TSCĐ hữu hình (2116 )

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

g) Giá thành sản xuất thực tế sản phẩm sản xuất xong nhập kho hoặc tiêu thụ ngay, ghi:

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

h)Trường hợp sản phẩm sản xuất ra được sử dụng tiêu dùng nội bộ ngay không qua nhập kho, ghi:

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

2. Trường hợp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ:

Phương pháp hạch toán một số hoạt động kinh tế chủ yếu ở tài khoản 154 trong ngành Nông nghiệp tương tự như đối với ngành Công nghiệp.

Phương pháp vận dụng tài khoản 154 trong ngành dịch vụa) Tài khoản 154 “Chi phí sản xuất, kinh doanh dở dang” áp dụng trong các doanh nghiệp kinh doanh dịch vụ như: Giao thông vận tải, bưu điện, du lịch, dịch vụ, … Tài khoản này dùng để tập hợp tổng chi phí (nguyên liệu, vật liệu trực tiếp, nhân công trực tiếp, chi phí sản xuất chung) và tính giá thành của khối lượng dịch vụ đã thực hiện.

b) Đối với ngành giao thông vận tải, tài khoản này dùng để tập hợp chi phí và tính giá thành về vận tải đường bộ (ô tô, tàu điện, vận tải bằng phương tiện thô sơ khác…) vận tải đường sắt, đường thuỷ, đường hàng không, vận tải đường ống, … Tài khoản 154 áp dụng cho ngành giao thông vận tải phải được mở chi tiết cho từng loại hoạt động (vận tải hành khách, vận tải hàng hoá, …) theo từng doanh nghiệp hoặc bộ phận kinh doanh dịch vụ.

c) Trong quá trình vận tải, săm lốp bị hao mòn với mức độ nhanh hơn mức khấu hao đầu xe nên thường phải thay thế nhiều lần nhưng giá trị săm lốp thay thế không tính vào giá thành vận tải ngay một lúc khi xuất dùng thay thế, mà phải chuyển dần từng tháng. Vì vậy, hàng tháng các doanh nghiệp vận tải ôtô được trích trước chi phí săm lốp vào giá thành vận tải (chi phí phải trả) theo quy định của chế độ tài chính hiện hành.

d) Phần chi phí nguyên liệu, vật liệu, chi phí nhân công trực tiếp vượt trên mức bình thường và phần chi phí sản xuất chung cố định không phân bổ không được tính vào giá thành sản phẩm mà được hạch toán vào giá vốn hàng bán của kỳ kế toán.

đ) Đối với hoạt động kinh doanh du lịch, tài khoản này được mở chi tiết theo từng loại hoạt động như: Hướng dẫn du lịch, kinh doanh khách sạn, kinh doanh vận tải du lịch, …

e) Trong hoạt động kinh doanh khách sạn, tài khoản 154 phải mở chi tiết theo từng loại dịch vụ như: Hoạt động ăn, uống, dịch vụ buồng nghỉ, dịch vụ vui chơi giải trí, phục vụ khác (giặt, là, cắt tóc, điện tín, thể thao, …).

Phương pháp kế toán một số giao dịch kinh tế chủ yếu trong ngành kinh doanh dịch vụPhương pháp kế toán một số hoạt động kinh tế chủ yếu ở tài khoản 154 ở các doanh nghiệp thuộc ngành kinh doanh dịch vụ tương tự như đối với ngành công nghiệp. Ngoài ra cần chú ý:

a) Nghiệp vụ kết chuyển giá thành thực tế của khối lượng dịch vụ đã hoàn thành và đã chuyển giao cho người mua và được xác định là đã bán trong kỳ, ghi:

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

b) Khi sử dụng dịch vụ tiêu dùng nội bộ, ghi:

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

Phương pháp vận dụng tài khoản 154 trong ngành xây dựnga) Đối với hoạt động kinh doanh xây lắp quy định chỉ áp dụng phương pháp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, không áp dụng phương pháp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ nên tài khoản 154 dùng để tập hợp chi phí sản xuất, kinh doanh, phục vụ cho việc tính giá thành sản xuất sản phẩm xây lắp công nghiệp, dịch vụ của doanh nghiệp xây lắp.

b) Phần chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp vượt trên mức bình thường và phần chi phí sản xuất chung cố định không phân bổ không được tính vào giá thành công trình xây lắp mà được hạch toán vào giá vốn hàng bán của kỳ kế toán.

c) Tài khoản này trong ngành Xây lắp có 4 tài khoản cấp 2:

– Tài khoản 1541 – Xây lắp: Dùng để tập hợp chi phí, tính giá thành sản xuất sản phẩm xây lắp và phản ánh giá trị sản phẩm xây lắp dở dang cuối kỳ;

– Tài khoản 1542 – Sản phẩm khác: Dùng để tập hợp chi phí, tính giá thành sản xuất sản phẩm khác và phản ánh giá trị sản phẩm khác dở dang cuối kỳ (thành phẩm, cấu kiện xây lắp, …);

– Tài khoản 1543 – Dịch vụ: Dùng để tập hợp chi phí, tính giá thành dịch vụ và phản ánh chi phí dịch vụ dở dang cuối kỳ;

– Tài khoản 1544 – Chi phí bảo hành xây lắp: Dùng để tập hợp chi phí bảo hành công trình xây dựng, lắp đặt thực tế phát sinh trong kỳ và giá trị công trình bảo hành xây lắp còn dở dang cuối kỳ.

d) Việc tập hợp chi phí sản xuất, tính giá thành sản phẩm xây lắp phải theo từng công trình, hạng mục công trình và theo khoản mục giá thành quy định trong giá trị dự toán xây lắp, gồm:

– Chi phí sử dụng máy thi công;

Riêng chi phí chung được tập hợp bên Nợ tài khoản 1541 “Xây lắp”: Chỉ bao gồm chi phí chung phát sinh ở đội nhận thầu hoặc công trường xây lắp. Còn chi phí quản lý doanh nghiệp xây lắp (là một bộ phận của chi phí chung) được tập hợp bên Nợ tài khoản 642 “Chi phí quản lý doanh nghiệp”. Chi phí này sẽ được kết chuyển vào bên Nợ tài khoản 911 “Xác định kết quả kinh doanh” ham gia vào giá thành toàn bộ sản phẩm xây lắp hoàn thành và bán ra trong kỳ.

đ) Chủ đầu tư xây dựng bất động sản sử dụng tài khoản này để tập hợp chi phí xây dựng thành phẩm bất động sản. Trường hợp bất động sản xây dựng sử dụng cho nhiều mục đích (làm văn phòng, cho thuê hoặc để bán, ví dụ như tòa nhà chung cư hỗn hợp) thì thực hiện theo nguyên tắc:

– Nếu đủ căn cứ để hạch toán riêng hoặc xác định được tỷ trọng của phần chi phí xây dựng bất động sản để bán (thành phẩm bất động sản) và phần chi phí xây dựng bất động sản để cho thuê hoặc làm văn phòng (TSCĐ hoặc bất động sản đầu tư) thì phải hạch toán riêng trên TK 154 phần chi phí xây dựng thành phẩm bất động sản. Phần chi phí xây dựng TSCĐ hoặc bất động sản đầu tư được phản ánh riêng trên TK 241 – Xây dựng cơ bản dở dang.

\

– Trường hợp không hạch toán riêng hoặc xác định được tỷ trọng chi phí xây dựng cho các cấu phần thành phẩm bất động sản, TSCĐ hoặc bất động sản đầu tư thì kế toán tập hợp chi phí phát sinh liên quan trực tiếp tới việc đầu tư xây dựng trên TK 241. Khi công trình, dự án hoàn thành bàn giao đưa vào sử dụng, kế toán căn cứ cách thức sử dụng tài sản trong thực tế để kết chuyển chi phí đầu tư xây dựng phù hợp với bản chất của từng loại tài sản.

Phương pháp kế toán một số giao dịch kinh tế chủ yếu trong ngành xây dựng1. Phương pháp hạch toán tập hợp chi phí xây lắp (bên Nợ tài khoản 1541 “Xây lắp”):

a) Hạch toán khoản mục nguyên liệu, vật liệu trực tiếp:

– Khoản mục chi phí nguyên liệu, vật liệu trực tiếp bao gồm: Giá trị thực tế của vật liệu chính, vật liệu phụ, các cấu kiện hoặc các bộ phận rời, vật liệu luân chuyển tham gia cấu thành thực thể sản phẩm xây, lắp hoặc giúp cho việc thực hiện và hoàn thành khối lượng xây, lắp (không kể vật liệu phụ cho máy móc, phương tiện thi công và những vật liệu tính trong chi phí chung).

– Nguyên tắc hạch toán khoản mục nguyên liệu, vật liệu trực tiếp: Nguyên liệu, vật liệu sử dụng cho xây dựng hạng mục công trình nào phải tính trực tiếp cho sản phẩm hạng mục công trình đó trên cơ sở chứng từ gốc theo số lượng thực tế đã sử dụng và theo giá thực tế xuất kho (giá bình quân gia quyền; Giá nhập trước, xuất trước, thực tế đích danh).

– Cuối kỳ hạch toán hoặc khi công trình hoàn thành, tiến hành kiểm kê số vật liệu còn lại tại nơi sản xuất (nếu có) để ghi giảm trừ chi phí nguyên liệu, vật liệu trực tiếp xuất sử dụng cho công trình.

– Trong điều kiện thực tế sản xuất xây lắp không cho phép tính chi phí nguyên liệu, vật liệu trực tiếp cho từng công trình, hạng mục công trình thì doanh nghiệp có thể áp dụng phương pháp phân bổ vật liệu cho đối tượng sử dụng theo tiêu thức hợp lý (tỷ lệ với định mức tiêu hao nguyên liệu, vật liệu, …).

– Căn cứ vào Bảng phân bổ vật liệu cho từng công trình, hạng mục công trình, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang (chi phí vật liệu)

Nợ TK 632 – Giá vốn hàng bán (chi phí NVL trực tiếp trên mức bình thường)

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

b) Hạch toán khoản mục chi phí nhân công trực tiếp: Hạch toán tương tự như ngành công nghiệp

c) Hạch toán khoản mục chi phí sử dụng máy thi công:

– Khoản mục chi phí sử dụng máy thi công bao gồm: Chi phí cho các máy thi công nhằm thực hiện khối lượng công tác xây lắp bằng máy. Máy móc thi công là loại máy trực tiếp phục vụ xây lắp công trình. Đó là những máy móc chuyển động bằng động cơ hơi nước, diezen, xăng, điện, … (kể cả loại máy phục vụ xây, lắp).

– Chi phí sử dụng máy thi công bao gồm: Chi phí thường xuyên và chi phí tạm thời. Chi phí thường xuyên cho hoạt động của máy thi công, gồm: Chi phí nhân công điều khiển máy, phục vụ máy, …; Chi phí vật liệu; Chi phí công cụ, dụng cụ; Chi phí khấu hao TSCĐ; Chi phí dịch vụ mua ngoài (chi phí sửa chữa nhỏ, điện, nước, bảo hiểm xe, máy, …); Chi phí khác bằng tiền.

– Chi phí tạm thời cho hoạt động của máy thi công, gồm: Chi phí sửa chữa lớn máy thi công (đại tu, trung tu, …) không đủ điều kiện ghi tăng nguyên giá máy thi công; Chi phí công trình tạm thời cho máy thi công (lều, lán, bệ, đường ray chạy máy, …). Chi phí tạm thời của máy có thể phát sinh trước (được hạch toán vào bên Nợ tài khoản 242) sau đó sẽ phân bổ dần vào Nợ tài khoản 623 “Chi phí sử dụng máy thi công”; Hoặc phát sinh sau, nhưng phải tính trước vào chi phí sản xuất xây lắp trong kỳ (do liên quan tới việc sử dụng thực tế máy móc thi công trong kỳ). Trường hợp này phải tiến hành trích trước chi phí, ghi Có tài khoản 352 “Dự phòng phải trả”, Nợ tài khoản 623 “Chi phí sử dụng máy thi công”.

– Việc tập hợp chi phí và tính giá thành về chi phí sử dụng máy thi công phải được hạch toán riêng biệt theo từng máy thi công (xem hướng dẫn ở phần Tài khoản 623 “Chi phí sử dụng máy thi công”).

– Căn cứ vào Bảng phân bổ chi phí sử dụng máy thi công (chi phí thực tế ca máy) tính cho từng công trình, hạng mục công trình, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 – Giá vốn hàng bán (số chi phí trên mức bình thường)

Có TK 623 – Chi phí sử dụng máy thi công.

d) Hạch toán khoản mục chi phí sản xuất chung:

– Chi phí sản xuất chung phản ánh chi phí sản xuất của đội, công trường xây dựng gồm: Lương nhân viên quản lý phân xưởng, tổ, đội xây dựng; Khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn được tính theo tỉ lệ quy định trên tiền lương phải trả công nhân trực tiếp xây lắp, nhân viên sử dụng máy thi công và nhân viên quản lý phân xưởng, tổ, đội; Khấu hao tài sản cố định dùng chung cho hoạt động của đội và những chi phí khác liên quan đến hoạt động của đội, … Khi các chi phí này phát sinh trong kỳ, ghi:

Nợ TK 627 – Chi phí sản xuất chung

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 152, 153, 214, 242, 334, 338, …

– Khi xác định số dự phòng phải trả về bảo hành công trình xây lắp, ghi:

Nợ TK 627 – Chi phí sản xuất chung

Có TK 352 – Dự phòng phải trả.

– Khi phát sinh chi phí sửa chữa và bảo hành công trình, như chi phí nguyên liệu, vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy thi công, chi phí sản xuất chung, kế toán phản ánh vào các tài khoản chi phí có liên quan, ghi:

Nợ TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

Nợ TK 622 – Chi phí nhân công trực tiếp

Nợ TK 623 – Chi phí sử dụng máy thi công

Nợ TK 627 – Chi phí sản xuất chung

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 112, 152, 153, 214, 331, 334, 338, …

– Cuối kỳ, kết chuyển chi phí thực tế phát sinh trong kỳ về nguyên liệu, vật liệu trực tiếp, nhân công trực tiếp, chi phí sử dụng máy thi công, chi phí sản xuất chung liên quan đến hoạt động sửa chữa và bảo hành công trình xây lắp để tổng hợp chi phí sửa chữa và bảo hành và tính giá thành bảo hành, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

Có TK 622 – Chi phí nhân công trực tiếp

Có TK 623 – Chi phí sử dụng máy thi công

Có TK 627 – Chi phí sản xuất chung.

– Khi công việc sửa chữa bảo hành công trình xây lắp hoàn thành bàn giao cho khách hàng, ghi:

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

– Hết thời hạn bảo hành công trình xây lắp, nếu công trình không phải bảo hành hoặc số dự phòng phải trả về bảo hành công trình xây lắp lớn hơn chi phí thực tế phát sinh thì số chênh lệch phải hoàn nhập, ghi:

– Cuối kỳ hạch toán, căn cứ vào Bảng phân bổ chi phí sản xuất chung để phân bổ và kết chuyển chi phí sản xuất chung cho các công trình, hạng mục công trình có liên quan (tỷ lệ với chi phí nhân công), ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 – Giá vốn hàng bán (phần chi phí sản xuất chung cố định không phân bổ không tính vào giá thành công trình xây lắp)

Có TK 627 – Chi phí sản xuất chung.

2. Phương pháp hạch toán và kết chuyển chi phí xây lắp (bên Có TK 1541 “Xây lắp”):

a) Các chi phí của hợp đồng không thể thu hồi (ví dụ: Không đủ tính thực thi về mặt pháp lý như có sự nghi ngờ về hiệu lực của nó, hoặc hợp đồng mà khách hàng không thể thực thi nghĩa vụ của mình…) phải được ghi nhận ngay là chi phí trong kỳ, ghi:

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

b) Chi phí liên quan trực tiếp đến từng hợp đồng có thể được giảm nếu có các khoản thu khác không bao gồm trong doanh thu của hợp đồng. Ví dụ: Các khoản thu từ việc bán nguyên liệu, vật liệu thừa và thanh lý máy móc, thiết bị thi công khi kết thúc hợp đồng xây dựng:

– Nhập kho nguyên liệu, vật liệu thừa khi kết thúc hợp đồng xây dựng, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu (theo giá gốc)

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

– Phế liệu thu hồi nhập kho, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu (theo giá có thể thu hồi)

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

– Trường hợp vật liệu thừa và phế liệu thu hồi không qua nhập kho mà bán ngay, kế toán phản ánh các khoản thu bán vật liệu thừa và phế liệu, ghi giảm chi phí:

Nợ các TK 111, 112, 131, … (tổng giá thanh toán)

Có TK 3331 – Thuế GTGT phải nộp (33311)

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

– Kế toán thanh lý máy móc, thiết bị thi công chuyên dùng cho một hợp đồng xây dựng và TSCĐ này đã trích khấu hao đủ theo nguyên giá khi kết thúc hợp đồng xây dựng:

+ Phản ánh số thu về thanh lý máy móc, thiết bị thi công, ghi:

Có TK 3331 – Thuế GTGT phải nộp (33311)

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

+ Phản ánh chi phí thanh lý máy móc, thiết bị (nếu có), ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 133 Thuế GTGT được khấu trừ (1331)

+ Ghi giảm TSCĐ đã khấu hao hết là máy móc, thiết bị thi công chuyên dùng đã thanh lý, ghi:

c) Cuối kỳ hạch toán, căn cứ vào giá thành sản xuất sản phẩm xây lắp thực tế hoàn thành được xác định là đã bán (bàn giao từng phần hoặc toàn bộ cho Ban quản lý công trình – bên A); hoặc bàn giao cho doanh nghiệp nhận thầu chính nội bộ:

– Trường hợp bàn giao cho Bên A (kể cả bàn giao khối lượng xây lắp hoàn thành theo hợp đồng khoán nội bộ, cho doanh nghiệp nhận khoán có tổ chức kế toán riêng), ghi:

Có TK 154 – Chí phí sản xuất, kinh doanh dở dang (1541).

– Trường hợp sản phẩm xây lắp hoàn thành chờ bán (xây dựng nhà để bán, …) hoặc sản phẩm xây lắp hoàn thành nhưng chưa bàn giao, căn cứ vào giá thành sản phẩm xây lắp hoàn thành chờ bán, ghi:

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang (1541).

– Trường hợp bàn giao sản phẩm xây lắp hoàn thành cho doanh nghiệp nhận thầu chính xây lắp (cấp trên, đơn vị nội bộ – do thực hiện hợp đồng khoán xây lắp nội bộ, đơn vị nhận khoán có tổ chức kế toán riêng nhưng chỉ hạch toán đến giá thành sản xuất xây lắp), ghi:

tag: biểu lên tiếng anh hồ bơi bưu viết xăng dầu du sinh thái ăn uống trạm dừng chân thuyền excel form file gạo gara ô tô bãi giữ xe gỗ lúa dẫn htx nông quần jean khái niệm thác chợ khám đa khoa sạn cà phê tôm may mặc đóng chai tiệc cưới online tải giao thuê hải quán áo sẵn lữ cafe rau củ sạch sườn tờ thẩm thuyết minh đạp yoga chăn nuôi nhanh trộn bê tông tươi mỹ lẻ trại phận xử lỗ bđs kho thuốc vệ cigar canteen gửi ngân giày dép homestay gi siêu mini nghỉ trọ nấm dược sơn sân tennis spa sắt thép shop sữa trà tây tiết cá khí tra dở dang san xuat tnhh carton gấp nếp vina toyo hảo cảnh