Nguyên lý kế toán là gì

a. Khái niệm Nguyên lý kế toán

+ Theo chuẩn mực kế toán: Kế toán là công việc ghi chép, tính toán bằng con số dưới hình thức giá trị, hiện vật và thời gian lao động, chủ yếu dưới hình thức giá trị để phản ánh, kiểm tra tình hình vận động của các loại tài sản, quá trình và kết quả hoạt động sản xuất kinh doanh, sử dụng vốn và kinh phí của Nhà nước, cũng như từng tổ chức, xí nghiệp

+ Theo ngôn ngữ đời thường: Kế toán là nghệ thuật thu nhận, xử lý và cung cấp thông tin về toàn bộ tài sản và sự vận động của tài sản (hay là toàn bộ thông tin về tài sản và các hoạt động kinh tế tài chính) trong doanh nghiệp nhằm cung cấp những thông tin hữu ích cho việc ra các quyết định về kinh tế – xã hội và đánh giá hiệu quả của các hoạt động trong doanh nghiệp.

=> Kế toán là quá trình thu nhận, xử lý, kiểm tra và cung cấp thông tin về kinh tế tài chính dưới hình thức giá trị, hiện vật và thời gian lao động của một doanh nghiệp.

b. Đặc điểm chung

+ Kết cấu chung của tài khoản được xây dựng trên cơ sở tính cân đối của kế toán và tính chất vận động của đối tượng kế toán.

+ Tính chất cân đối của kế toán chỉ ra rằng tại một thời điểm bất kỳ tổng tài sản luôn bằng với tổng nguồn vốn chủ sở hữu (nghĩa lầ tổng tài sản luôn bằng tổng nguồn vốn).

c. Đối tượng kế toán

Đối tượng kế toán là đối tượng mà kế toán cần phản ánh và giám đốc: Đó là sự hình thành, và sự biến động của tài sản trong quá trình hoạt động của đơn vị.

– Tài sản và sự biến động của tài sản hoàn toàn có thể tính ra bằng tiền. Do vậy, để đơn giản và dễ hiểu, có thể nói rằng: Tất cả những gì thuộc quyền quản lý và sử dụng của đơn vị có thể biểu hiện dưới hình thức tiền tệ đều là đối tượng mà kế toán cần phải phản ánh và giám đốc

– Để làm sáng tỏ và cụ thể hoá đối tượng của kế toán ta có thể lấy hoạt động cụ thể của một doanh nghiệp sản xuất để minh họa. Trước hết, để tiến hành hoạt động thì doanh nghiệp cần phải có và đang có loại tài sản hữu hình và vô hình như sau:

- Nhà cửa, máy móc, thiết bị, kho tàng, phương tiện vận tải

- Các loại nguyên vật liệu (nguyên vật liệu chính, vật liệu phụ, nhiên liệu…)

- Công cụ, dụng cụ nhỏ

- Hàng hoá, thành phẩm

- Tiền mặt

- Tiền gửi ngân hàng

- Các loại chứng khoán (cổ phiếu, trái phiếu)

- Các khoản mà các đơn vị và cá nhân thiếu nợ doanh nghiệp: Phải thu của khách hàng, tạm ứng, phải thu khác…

- Các khoản thuộc về lợi thế cửa hàng, bằng phát minh, sáng chế, nhãn hiệu thương mại…

– Các loại tài sản trên thường xuyên vận động, thay đổi trong quá trình sản xuất kinh doanh của doanh nghiệp. Việc cung cấp thông tin đầy đủ, chính xác và kịp thời số hiện có và sự vận động của từng loại tài sản đã nêu trên là nội dung cơ bản của công việc kế toán. Như vậy rút ra kết luận: Từng loại tài sản và sự vận động của nó trong quá trình sản xuất kinh doanh là đối tượng cụ thể mà kế toán phải phản ánh và giám đốc –

– Các loại tài sản nói trên được hình thành từ nhiều nguồn khác nhau và được phân thành các loại chủ yếu là nguồn vốn chủ sở hữu và nợ phải trả.

d. Chức năng nhiệm vụ của kế toán

– Quan sát, thu nhận và ghi chép một cách có hệ thống hoạt động kinh doanh hàng ngày các nghiệp vụ kinh tế phát sinh và các sự kiện kinh tế khác như: giám sát, thực hiện các khoản thu chi, tiền gửi ngân hàng, tính toán giá thành sản xuất, kiểm tra và lập nhập kho hàng mua, xuất kho bán hàng, tính lương nhân viên…

– Phân loại các nghiệp vụ và sự kiện kinh tế thành các nhóm và các loại khác nhau, ghi vào sổ kế toán để theo dõi một cách có hệ thống sự biến động của tài sản và nguồn vốn kinh doanh trong doanh nghiệp

– Tổng hợp các thông tin đã phân loại thành các báo cáo kế toán (Báo cáo tài chính và các báo cáo quản trị), phân tích tài chính từ các số liệu kế toán đê tư vấn cho người ra các quyết định (Giám đốc, kinh doanh, nhà đầu tư…)

– Thực hiện các công việc liên quan đến quyền và nghĩa vụ nộp thuế của doanh nghiệp: kê khai thuế GTGT, thuế TNDN, thuế TNCN và các loại thuế khác hàng tháng, hàng quý, hàng năm.

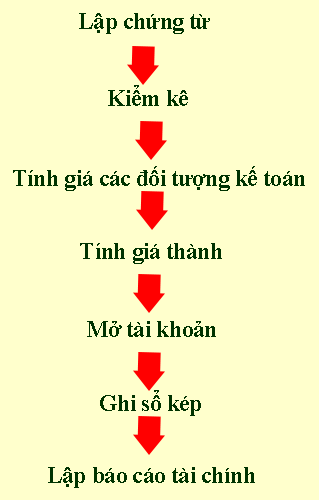

Tóm lại, Kế toán sẽ làm các công việc sau:

- Thu nhận: Ghi chép lại các hoạt động kinh tế vào các chứng từ kế toán.

- Xử lý: Hệ thống hóa các thông tin từ chứng từ kế toán vào sổ sách kế toán.

- Cung cấp: Tổng hợp số liệu để lập các báo cáo kế toán.

Và được thực hiện qua các trình tự sau:

e. Yêu cầu kế toán

– Phản ánh đầy đủ nghiệp vụ kinh tế, tài chính phát sinh vào chứng từ kế toán, sổ kế toán và BCTC.

– Phản ánh kịp thời, đúng thời gian quy định thông tin, số liệu kế toán.

– Phản ánh rõ ràng, dễ hiểu và chính xác thông tin, số liệu kế toán.

– Phản ánh trung thực hiện trạng, bản chất sự việc, nội dung và giá trị của nghiệp vụ kinh tế, tài chính.

– Thông tin, số liệu kế toán phải được phản ánh liên tục từ khi phát sinh đến khi kết thúc hoạt động kinh tế, tài chính, từ khi thành lập đến khi chấm dứt hoạt động của đơn vị kế toán; số liệu kế toán phản ánh kỳ này phải kế tiếp theo số liệu kế toán của kỳ trước.

– Phân loại, sắp xếp thông tin, số liệu kế toán theo trình tự, có hệ thống và có thể so sánh được.

Giáo trình nguyên lý kế toán

https://www.daotaoketoanhcm.com/wp-content/uploads/2017/12/giao-trinh-nguyen-ly-ke-toan-chi-tiet1.pdf

1. Chương 1 : Bản chất và đối tượng của hạch toán kế toán

+ Hiểu được các loại hạch toán và khái niệm về hạch toán kế toán. Nhiệm vụ và vai trò của hạch toán kế toán trong doanh nghiệp.

+ Yêu cầu của kế toán khi xử lý các thông tin thu thập được từ nghiệp vụ phát sinh

+ Biết cách phân loại tài sản và nguồn vốn, hiểu được sự khác biệt giữa tài sản và nguồn vốn.

+ Hiểu được các nguyên tắc kế toán chung được thừa nhận và vận dụng các nguyên tắc này vào thực tiễn nghiệp vụ kế toán sau này.

+ Biết các phương pháp kế toán và sự tác động của các phương pháp này như thế nào để trình bày một BCTC trung thực.

– Nội dung của chương này gồm:

+ Khái niệm về kế toán và sự phát triển của kế toán

+ Một số khái niệm và nguyên tắc kế toán được thừa nhận

+ Đối tượng kế toán và sự hình thành tài sản của một DN

+ Sự vận động của tài sản trong hoạt động kinh doanh

+ Nhiệm vụ, yêu cầu và đặc điểm của công tác Kế toán

2. Chương 2 : Chứng từ kế toán và kiểm kê

– Chứng từ kế toán bao gồm khái niệm về chứng từ, nội dung và quy tắc lập chứng từ kế toán, kỳ chứng từ kế toán, các loại chứng từ, quản lý quy định sử dụng chứng từ

+ Biết được nội dung , ý nghĩa của chứng từ kế toán.

+ Các nội dung quy định của chứng từ kế toán theo luật kế toán

+ Quy định về chứng từ điện tử

+ Vai trò của chứng từ kế toán

+ Các loại chứng từ kế toán và trình tự xử lý, luân chuyển chứng từ kế toán

– Nội dung của chương này gồm:

3. Chương 3 : Phương pháp đối ứng tài khoản

+ Hiểu được khái niệm về tài khoản, sự cần thiết phải hình thành phương pháp đối ứng tài khoản, các loại tài khoản kế toán và nguyên tắc kết cấu của các loại tài khoản kế toán.

+ Các loại tài khoản kế toán và nguyên tắc kết cấu của các loại tài khoản kế toán

+ Các quan hệ đối ứng tài khoản và ghi sổ kép.

+ Những đặc trưng cơ bản của hệ thống tài khoản kế toán và cách thức phân loại hệ thống tài khoản kế toán.

+ Hệ thống tài khoản kế toán hiện hành và mô hình sắp xếp hệ thống tài khoản kế toán hiện hành

+ Hiểu được cách kiểm tra tính chính xác của việc ghi chép các nghiệp vụ kinh tế phát sinh vào các tài khoản kế toán

– Nội dung của chương này gồm:

+ Khái niệm và phương pháp đối ứng tài khoản.

+ Quan hệ đối ứng tài khoản và Phương pháp ghi sổ kép

+ Tài khoản tổng hợp và tài khoản phân tích

+ Hệ thống tài khoản kế toán Việt nam.

+ Kiểm tra tính chính xác của việc ghi chép phản ánh các nghiệp vụ kinh tế phát sinh vào tài khoản kế toán

4. Chương 4: Phương pháp tính giá hạch toán các quá trình kinh doanh chủ yếu

+ Hiểu được các đối tượng cần tính giá trong kế toán và các nguyên tắc căn bản liên quan đến việc tính giá.

+ Cách tính giá một số đối tượng kế toán như vật tư, hàng hoá, thành phẩm, sản phẩm dở dang, tài sản cố định v.v…

+ Hiểu được khái niệm về quá trình cung cấp và cách hạch toán quá trình cung cấp.

+ Hiểu được khái niệm về quá trình sản xuất và cách hạch toán quá trình sản xuất.

+ Hiểu được quá trình tiêu thụ và cách hạch toán quá trình tiêu thụ và kết quả kinh doanh.

– Nội dung của chương này gồm:

+ Hạch toán các quá trình kinh doanh chủ yếu

Bài viết: Giáo trình nguyên lý kế toán – Chi tiết

5. Chương 5 : Tổng hợp và cân đối kế toán

+ Nội dung, ý nghĩa của phương pháp tổng hợp cân đối

+ Hệ thống bảng tổng hợp cân đối.

+ Hiểu được nội dung, kết cấu của bảng tổng hợp cân đối kế toán cơ bản: Bảng cân đối kế toán và Báo các kết quả sản xuất kinh doanh, Báo cáo lưu chuyển tiền tệ.

+ Hiểu được mối quan hệ giữa phương pháp tổng hợp cân đối với các phương pháp khác trong hệ thống kế toán.

– Nội dung của chương này gồm:

+ Phương pháp tổng hợp và cân đối kế toán

+ Một số báo cáo kế toán tổng hợp và cân đối

+ Báo cáo kết quả hoạt động kinh doanh

6. Chương 6 : Sổ kế toán, kỹ thuật ghi sổ và hình thức kế toán

+ Hiểu được khái niệm và tác dụng của sổ kế toán.

+ Các cách phân loại sổ kế toán, các tiêu thức phân loại sổ kế toán.

+ Các quy định về mở sổ, ghi sổ và chữa sổ kế toán

+ Các hình thức sổ kế toán và điều kiện vận dụng các hình thức này trong các doanh nghiệp.

– Nội dung của chương này gồm:

+ Sổ kế toán và kỹ thuật ghi sổ kế toán

7. Chương 7 : Tổ chức bộ máy kế toán ở đơn vị kinh tế cơ sở

+ Ý nghĩa, nội dung, nhiệm vụ của tổ chức công tác kế toán

+ Nội dung của tổ chức công tác kế toán

+ Nội dung tổ chức bộ máy kế toán tổ chức bộ máy kế toán;

+ Quy định về tiêu chuẩn, trách nhiệm, quyền hạn của kế toán trưởng theo luật định.

+ Nguyên tắc, điều kiện, nội dung và ưu nhược điểm của từng mô hình tổ chức bộ máy kế toán cơ sở trong đơn vị hạch toán cơ sở.

– Nội dung của chương này gồm:

+ Những vấn đề chung về tổ chức bộ máy kế toán

+ Các hình thức tổ chức bộ máy kế toán

+ Kế toán trưởng và kiểm tra kế toán

Bài tập nguyên lý kế toán có lời giải

| Mã số | Nội dung | Số dư đầu kỳ |

| A | Tài sản | |

| I | Tài sản lưu động và đầu tư ngắn hạn | 1.500.000 |

| 111 | Tiền mặt tại quỹ | 200.000 |

| 112 | Tiền gửi ngân hàng | 500.000 |

| 113 | Tiền đang chuyển | 50.000 |

| Các khoản đầu tư tài chính ngắn hạn | ||

| 121 | Đầu tư chứng khoán ngắn hạn | |

| 128 | Đầu tư ngắn hạn khác | |

| 129 | Dự phòng giảm giá đầu tư ngắn hạn | |

| Các khoản phải thu | ||

| 131 | Phải thu khách hàng | 100.000 |

| 133 | Thuế V.A.T được khấu trừ | 200.000 |

| 136 | Phải thu nội bộ | |

| 138 | Phải thu khác | 50.000 |

| 139 | Dự phòng phải thu khó đòi | |

| 151 | Hàng mua đang trên đường | 50.000 |

| 152 | Nguyên vật liệu | 200.000 |

| 153 | Công cụ, dụng cụ | 80.000 |

| 155 | Thành phẩm | 20.000 |

| 154 | Chí phí sản xuất kinh doanh dở dang | 50.000 |

| II | Tài sản Dài hạn | 2.000.000 |

| 211 | Tài sản cố định hữu hình | 1.900.000 |

| 213 | Tài sản cố định vô hình | 200.000 |

| 214 | Hao mòn tài sản cố định | 200.000 |

| 222 | Góp vốn liên doanh | 100.000 |

| Tổng Tài sản | 3.500.000 | |

| B | Nguồn vốn | |

| I | Nợ phải trả | 1.000.000 |

| 311 | Vay ngắn hạn | 200.000 |

| 331 | Phải trả người bán | 100.000 |

| 333 | Thuế và các khoản phải nộp nhà nước | 50.000 |

| 334 | Phải trả người lao động | 200.000 |

| 338 | Phải trả phải nộp khác | 50.000 |

| 342 | Nợ dài hạn | 300.000 |

| 353 | Quỹ khen thưởng phúc lợi | 100.000 |

| II | Vốn chủ sở hữu | 2.500.000 |

| 411 | Nguốn vốn kinh doanh | 2.000.000 |

| 441 | Nguồn vốn xây dựng cơ bản | 400.000 |

| 421 | Lợi nhuận chưa phân phối | 100.000 |

| Tổng nguồn vốn | 3.500.000 |

I – Các nghiệp vụ phát sinh trong tháng

1, Ngày 2/2 mua một thiết bị dùng cho phân xưởng sản xuất theo giá thanh toán là 440.000, trong đó có thuế GTGT 10%, chưa thanh toán tiền cho người bán.

Chi phí vận chuyển chi bằng tiền mặt 11.000, đã tính thuế GTGT 10%. Thiết bị này được đầu tư bằng vốn vay dài hạn có tỷ lệ khấu hao 10% năm.

2, Ngày 4/2 doanh nghiệp nhượng bán 1 ô tô vận tải của bộ phận sản xuất có nguyên giá là 100.000, tỷ lệ trích khấu hao là 10%/năm, khấu hao đến hết tháng 1/2011 là 80.000. Tiền nhượng bán thu bằng chuyển khoản 120.000, chưa có thuế GTGT 10%.

3, Ngày 4/2 Doanh nghiệp nhận vốn góp liên doanh từ Công ty XYZ bằng một dây truyền thiết bị nguyên giá là 500.000. Chi phí vận chuyển, lắp đặt, chạy thử là 25.000, chưa tính thuế GTGT 10%, thanh toán bằng tiền mặt. Tỷ lệ khấu hao là 10%/năm.

4, Ngày 5/2 doanh nghiệp góp vốn liên doanh với công ty H bằng một thiết bị sản xuất có nguyên giá là 200.000, khấu hao luỹ kế đến tháng 1/2011 là 50.000. Giá trị vốn góp thoả thuận là 220.000. Tỷ lệ khấu hao là 10%/năm.

5, 7/2 Tạm ứng bằng tiền mặt cho nhà cung cấp 60.000 để lấy hàng kỳ sau.

6, 7/2 Khách hàng thanh toán toàn bộ số nợ kỳ trước bằng chuyển khoản.

7,Ngày 9/2 Đặt mua 2000kg nguyên liệu với giá chưa thuế là 100/kg, thuế giá trị gia tăng 10%. Chi phí vận chuyển là 10.000, chưa có thuế GTGT 10%. Điều kiện thanh toán là tín dụng thương mại 30 ngày kể từ ngày mua với triết khấu thanh toán 1%. Cuối tháng hàng chưa về đến kho

8,Ngày11/2 Mua 100 công cụ A cho bộ phận quản lý, giá mua chưa thuế là 500/cái (phân bổ 50%). Thanh toán bằng chuyển khoản.

9,Ngày 11/2 Xuất kho 150.000, trong đó 120.000 sử dụng trực tiếp cho sản xuất sản phẩm, 20.000 phục vụ cho nhu cầu ở phân xưởng, 10.000 cho nhu cầu quản lý.

10, Ngày 12/2 Tính ra tiền lương phải trả trong tháng cho người lao động 300.000 trong đó: công nhân sản xuất 200.000, nhân viên quản lý phân xưởng 20.000, nhân viên bán hàng 30.000, bộ máy quản lý doanh nghiệp 50.000.

11, 15/2 Trích BHXH, BHYT, BHTN, KPCD theo tỷ lệ quy định.

12, Ngày 20/2 thanh toán toàn bộ lương còn nợ kỳ trước và 60% lương tháng này cho công nhân viên.

13, Ngày 24/2 trích quỹ khen thưởng cho tập thể người lao động 50.000: trong đó công nhân sản xuất 30.000, nhân viên quản lý phân xưởng 5.000, nhân viên bán hàng 5.000, số còn lại của bộ máy quản lý.

14, Trích khấu hao tài sản cố định biết khấu hao của tháng trước là 40.000.

15, Ngày 26/2 chi phí điện nước chưa thanh toán dùng cho sản xuất là 44.000; dùng cho văn phòng quản lý 9.900 ( bao gồm cả thuế GTGT 10%).

16, Ngày 27/2 hoàn thành nhập kho 5000 sản phẩm loại A, 8000 sản phẩm loại B biết hệ số quy đổi lần lượt của sản phẩm A, B lần lượt là 2 và 1,5. Còn dở dang 3000 sản phẩm đã hoàn thành 60%.

17. Ngày 28/2 Xuất kho thành phẩm gửi bán 3000 sản phẩm loại A, chi phí vận chuyển 2.200 (đã tính thuế GTGT 10%), chuyển 6000 sản phẩm loại B cho công ty X theo hợp đồng đã ký tháng trước với giá thoả thuận 35/sản phẩm. Khách hàng đã thanh toán bằng chuyển khoản.

18. Ngày 28/2 Kiểm kho phát hiện mất một thiết bị nguyên giá 30.000, khấu hao đến tháng 1/2011 là 10.000. Xử lý bằng cách phạt lương thủ kho 10.000, ghi giảm nguồn vốn kinh doanh 10.000

19. Ngày 28 Hạch toán kết quả kinh doanh trong tháng.

Chí phí SXKD dở dang cuối kỳ theo phương pháp sản lượng ước tính tương đương:

Chi phí NVC chính cho sản phẩm dở dang cuối kỳ 6= 22.500

Chi phí chế biến tính cho sản phẩm dở dang cuối kỳ = 24.324

Hàng gửi để thực hiện hợp đồng

19) Hạch toán kết quả kinh doanh

Trắc nghiệm nguyên lý kế toán

Lựa chọn phương án trả lời đúng nhất cho mỗi tình huống dưới đây :

1.Tổng tài sản của doanh nghiệp được xác định bằng :

A . Tài sản ngắn hạn + TS cố định

B . Nguồn vốn kinh doanh + Nợ phải trả

C. Nguồn vốn chủ sở hữu + Nợ phải trả

2. Khoản trả trước ngắn hạn cho người bán thuộc

B. Tài sản dài hạn học xuất nhập khẩu ở đâu

3. Khi doanh nghiệp nhận ký quỹ dài hạn bằng tiền mặt 200 triệu VNĐ , tài sản và nguồn vốn của doanh nghiệp sẽ :

A. Cùng biến động tăng 200 triệu VNĐ

B. cùng biến động giảm 200 triệu VNĐ

4. Nghiệp vụ ” Xuất kho thành phẩm gửi bán ” được phản ánh :

A. Nợ TK thành phẩm , Có tài khoản hàng gửi bán

B. Nợ TK hàng gửi bán , Có TK thành phẩm

C. Nợ TK hàng hóa , Có TK thành phẩm

D. Nợ TK hàng gửi bán , Có TK hàng hóa

5. Trường hợp nào dưới đây không làm thay đổi nguyên giá Tài sản cố định :

A. Đánh giá lại TSCĐ theo quyết định của cơ quan có thẩm quyền

B. Trang bị thêm một số chi tiết cho TSCĐ

C. Sửa chữa lớn TSCĐ lop hoc ke toan truong

6. Chi phí khấu hao TSCĐ dùng ở văn phòng công ty được hạch toan vào :

B . Chi phí quản lý doanh nghiệp

7. Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ mua 1 TSCĐ với giá mua bao gồm của thuế GTGT 10% là 220.000.000 đồng , chi phí vận chuyển về doanh nghiệp là 1.000.000 chưa gồm 10% thuế GTGT ( được người bán tài trợ chi phí vận chuyển ) . Nguyên giá của TSCĐ :

8. Số tiền giảm giá được hưởng khi mua nguyên liệu vật liệu được tính :

A. Tăng giá trị nguyên liệu vật liệu nhập kho

B . Giảm giá trị nguyên liệu vật liệu nhập kho

D. Tất cả các đáp án trên đề sai

9.Nghiệp vụ ứng trước tiền cho người bán nguyên vật liệu bằng tiền mặt được hạch toán :

B . Nợ TK tiền mặt , Có TK phải trả người bán

C . Nợ TK phải thu khách hàng , Có TK nguyên vật liệu

D. Nợ Tk nguyên vật liệu , Có TK phải thu khách hàng

10. Khoản chiết khấu thương mại được hưởng khi mua nguyên vật liệu được hạch toán

A. Giảm trừ giá mua khóa học kế toán online

C. Tính vào doanh thu hoạt động tài chính

11. Số dư bên nợ TK phải trả người lao động phản ánh

A. Số tiền còn nợ Người lao động

B. Số tiền trả thừa cho người lao động

C. Số tiền đã trả cho người lao động

12. Tiền lương trả cho nhân viên khối văn phòng được tính vào :

B. Chi phí nhân công trực tiếp

D. Chi phí quản lý doanh nghiệp

13. Khoản trích nộp quỹ bảo hiểm xã hội của coogn nhân sản xuất sản phẩm , đơn vị sử dụng lao động được tính vào :

C. Chi phí nhân công trực tiếp

D. Chi phí quản lý doanh nghiệp

14. Khi sản phẩm sản xuất hoàn thành nhập kho , kế toán ghi :

15. Giá thành sản xuất của sản phẩm không bao gồm chi phí nào dưới đây :

A. Chi phí nguyên vật liệu trực tiếp

B. Chi phí nhân công trực tiếp

C. Chi phí quản lý doanh nghiệp

D. Chi phí khấu hao TSCĐ ở bộ phận sản xuất

16. Tiền lương phải trả cho công nhân sản xuất được tính vào cho phí nào dưới đây :

B. Chi phí nhân công trực tiếp

D. Tất cả các đáp án trên đều sai

17. Khi giá trị sản phẩm dở dang đầu kỳ tăng 10.000 , giá trị sản phẩm dở dang cuối kỳ tăng 10.000 , các chỉ tiêu khác không thay đổi thì tổng giá thành sản xuất sản phẩm sẽ :

18. Một giao dịch làm cho tài sản và nguồn vốn cùng tăng lên 200 triệu đồng , giao dịch này có thể là :

A. Mua nguyên vật liệu , thanh toán bằng tiền mặt 200 triệu đồng

B. Cấp cho đơn vị cấp dưới 1 TSCĐ trị giá 200 triệu đồng

C. Vay ngân hàng về nhập quỹ tiền mặt 200 triệu đồng

D. Thu hồi một khoản nợ của khách hàng 200 triệu đồng

19. Nếu một công ty có nợ phải trả là 40.000 , vốn chủ sỏ hữu là 67.000 thì tài sản của đơn vị là

20. Vào ngày 31/12/N tổng các khoản nợ phải trả của công ty A là 120 triệu đồng tổng các khoản nợ phải thu là 150 triệu đồng . Khi lập báo cáo tài chính

A. Phản ánh nợ phải trả là 120 triệu đồng

B. Bù trừ 2 khoản nợ và ghi trên báo cáo là khoản phải thu 30 triệu đồng

C. Phản ánh nợ phải thu là 150 triệu đồng

D. Phản ánh nợ phải trả là 120 triệu đồng , nợ phải thu là 150 triệu đồng

| 1 – A | 2 – C | 3 – A | 4 – B | 5 – A | 6 – B | 7 – B | 8 – B | 9 – A | 10 – A |

| 11 – C | 12 – D | 13 – C | 14 – A | 15 – D | 16 – B | 17 – D | 18 – B | 19 – C | 20 – D |

Tag: thi dạng neu môn luận thuyết câu hỏi ueh ôn tiếng anh viện quốc dân cương phần kiến đại ngoại hutech ftu hướng dẫn bt giảng hvnh mới kèm võ nhị