Hóa Đơn Điện Tử – Cung Cấp Và Tư Vấn Giải Pháp

Thời hạn khuyến khích doanh nghiệp sử dụng hóa đơn điện tử đang hết, và tiến dần đến thời điểm bắt buộc dùng hóa đơn điện tử. Doanh nghiệp đang có băn khoăn không biết: hóa đơn điện tử làm gì, review phần mềm hóa đơn điện tử tốt nhất, nhà cung cấp hóa đơn điện tử nào giá rẻ uy tín, hóa đơn điện tử của công ty nào tốt, hóa đơn điện tử của hãng nào tốt, mua hóa đơn điện tử ở đâu … . Hãy cùng dvdn247 giải quyết các rối bời với hóa đơn điện tử nhé.

Hóa đơn điện tử là gì?

Là tập hợp các thông điệp dữ liệu điện tử về: Bán hàng hoá và Cung ứng dịch.

Được lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử.

Được ký bằng chữ ký điện tử (ký số).

Có giá trị về mặt pháp lý như hóa đơn giấy thông thường.

Có thể chuyển đổi thành hóa đơn giấy khi có nhu cầu.

Theo khoản 1 điều 3 Thông tư 32/2011/TT-BTC ngày 14 tháng 3 năm 2011:

“Hóa đơn điện tử” là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử.

Hoá đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử gồm các loại: hóa đơn xuất khẩu; hóa đơn giá trị gia tăng; hóa đơn bán hàng; hoá đơn khác gồm: tem, vé, thẻ, phiếu thu tiền bảo hiểm…; phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tải quốc tế, chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

Hóa đơn điện tử đảm bảo nguyên tắc: xác định được số hóa đơn theo nguyên tắc liên tục và trình tự thời gian, mỗi số hóa đơn đảm bảo chỉ được lập và sử dụng một lần duy nhất.

Lợi ích của hóa đơn điện tử

- In hóa đơn: chỉ cần in hóa đơn trong trường hợp khách hàng yêu cầu sử dụng hóa đơn giấy.

- Phát hành hóa đơn đến khách hàng qua phương tiện điện tử như Email, Portal.

- Lưu trữ hóa đơn bằng các phương tiện điện tử với chi phí nhỏ.

- Thuận tiện hạch toán, kế toán, đối chiếu dữ liệu.

- Không xảy ra mất mát, hư hỏng, thất lạc hóa đơn.

- Đơn giản hóa việc quyết toán.

- Thuận tiện cho việc kiểm tra của đơn vị quản lý Thuế.

- Phát hành nhanh chóng, theo lô lớn.

- Dễ dàng trong việc lưu trữ.

- Đơn giản hóa việc quản lý, thống kê, tìm kiếm hóa đơn.

- Có tem chống giả QRcode, Barcode,… đảm bảo an toàn cho các đơn vị tiếp nhận hóa đơn.

- Dễ dàng khai thác dữ liệu giữa các hệ thống khác nhau.

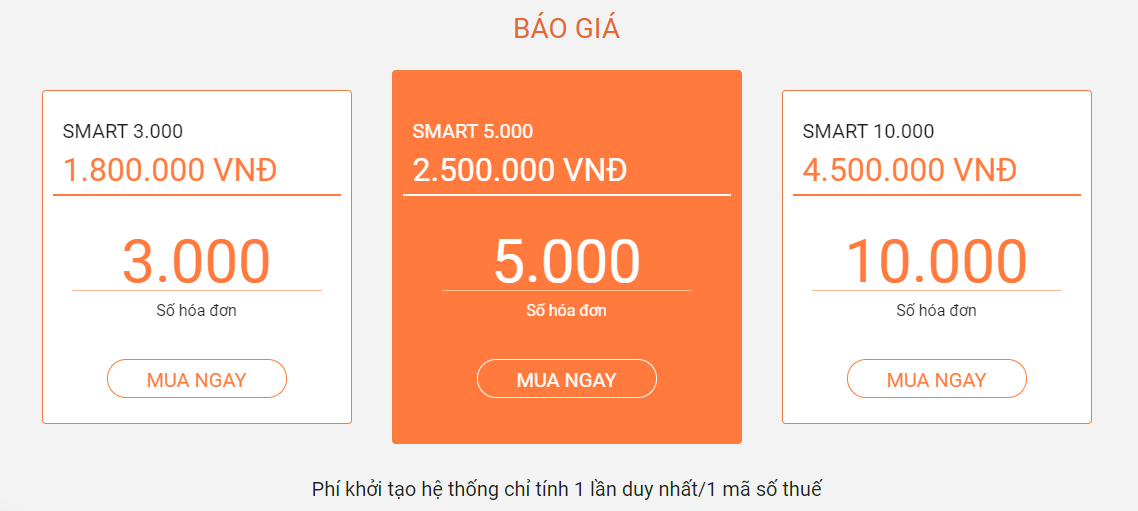

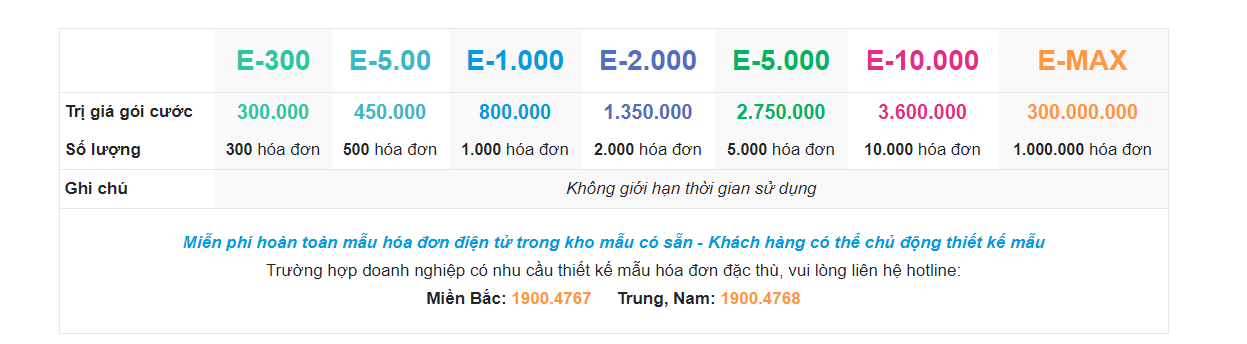

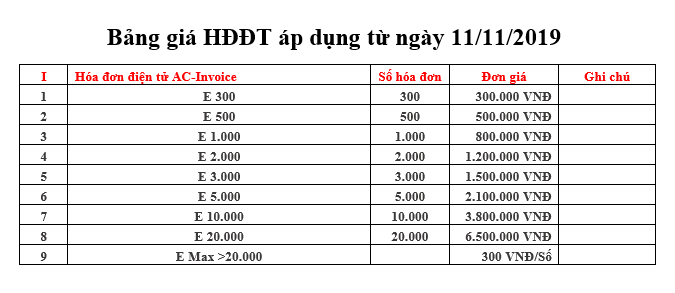

Tham khảo bảng giá các loại hóa đơn điện tử

Bảng giá hóa đơn điện tử viettel

| STT | Gói cước | Số HĐ | Bkav | VNPT | Viettel |

| 1. | eHD-100 | 100 | 100,000 | Không có | Không có |

|

2. |

eHD-200 |

200 |

180,000 |

200,000 |

Không có |

|

3. |

eHD-300 |

300 |

260,000 |

330,000 |

326,700 |

|

4. |

eHD-500 |

500 |

360,000 |

462,000 |

451,000 |

|

5. |

eHD-1000 |

1,000 |

560,000 |

737,000 |

704,000 |

|

6. |

eHD-2000 |

2,000 |

850,000 |

1,100,000 |

1,056,000 |

|

7. |

eHD-3000 |

3,000 |

1,200,000 |

Không có |

3,003,000 |

|

8. |

eHD-5000 |

5,000 |

1,800,000 |

2,365,000 |

2,255,000 |

|

9. |

eHD-7000 |

7,000 |

2,400,000 |

Không có |

3,003,000 |

|

10. |

eHD-10000 |

10,000 |

2,900,000 |

4,950,000 |

Không có |

|

11. |

eHD-15000 |

15,000 |

4,000,000 |

4,950,000 |

Không có |

|

12. |

eHD-20000 |

20,000 |

5,100,000 |

6,600,000 |

6,380,000 |

|

13. |

eHD-Max |

> 20, 000 |

250 VNĐ/ 1 HĐ |

330 VND/1 HĐ |

319 VNĐ/ 1HĐ |

Báo giá phần mềm hóa đơn điện tử thái sơn

Bảng giá hóa đơn điện tử acman

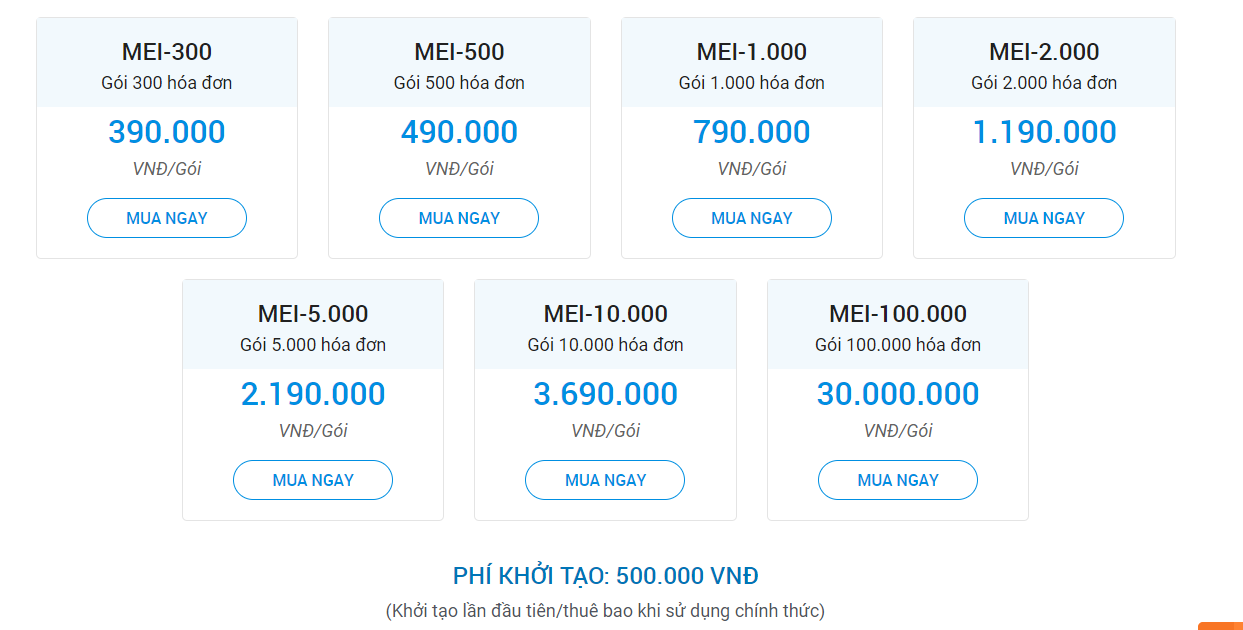

Bảng giá hóa đơn điện tử meinvoice misa

Liên hệ ngay với Dvdn247 để dược tư vấn về hóa đơn điện tử

HÓA ĐƠN ĐIỆN TỬ ONLINE VÀ NHỮNG ĐIỀU CẦN BIẾT

Hóa đơn điện tử có liên không và gồm có mấy liên?

So sánh hóa đơn điện tử với hóa đơn truyền thống

Hóa đơn đã lập dưới dạng giấy nhưng được xử lý, truyền hoặc lưu trữ bằng phương tiện điện tử có phải là hóa đơn điện tử không?

Cách phân biệt hóa đơn giấy và hóa đơn điện tử

Hóa đơn điện tử có được sử dụng dạng song ngữ (tiếng Việt và tiếng nước ngoài) không?

Hóa đơn điện tử có thực hiện được việc xuất hóa đơn kèm bảng kê không?

Hóa đơn điện tử được áp dụng cho các loại hóa đơn nào?

Tính pháp lý của hóa đơn điện tử?

Hóa đơn xác thực Cơ quan Thuế đang triển khai khác gì với Hóa đơn điện tử?

Hóa đơn xác thực và hóa đơn điện tử dùng cho loại hình Doanh nghiệp nào?

Doanh nghiệp cần có điều kiện gì để được sử dụng HĐĐT?

Doanh nghiệp (bên bán) cần thực hiện các thủ tục gì để phát hành HĐĐT?

Doanh nghiệp (bên bán) có thể vừa phát hành song song hóa đơn điện tử cùng hóa đơn giấy được không?

Doanh nghiệp muốn phát hành hóa đơn điện tử, tuy nhiên đang còn hóa đơn giấy, DN cần phải làm gì?

Bên Bán phát hành hóa đơn điện tử, bên mua yêu cầu hóa đơn giấy, bên bán phải làm thế nào?

Doanh nghiệp (bên bán) có thể gửi hóa đơn cho Khách hàng của mình bằng những hình thức nào?

Doanh nghiệp (bên bán) phải lưu trữ hóa đơn điện tử không? Thời hạn lưu trữ là bao nhiêu lâu?

Nếu phát hiện sai sót hóa đơn trong các trường sau thì đơn vị phát hành Hóa đơn phải xử lý thế nào?

Nếu phát hiện sai sót hóa đơn với “Hóa đơn đã lập và gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế” thì đơn vị phát hành Hóa đơn phải xử lý thế nào?

Khách hàng có thể nhận hóa đơn điện tử bằng những hình thức nào?

Bên mua hàng có phải thực hiện lưu hóa đơn điện tử không?

Khi nào cần hóa đơn điện tử chuyển đổi sang hóa đơn giấy?

Doanh nghiệp cần chuẩn bị gì khi đăng ký sử dụng hóa đơn điện tử?

Ưu điểm của hóa đơn điện tử

Hóa đơn điện tử có giới hạn số dòng không?

Hiệu lực thi hành Nghị Định 119

Hóa đơn điện tử có mã xác thực là gì

Hóa đơn điện tử không có mã

Thông báo phát hành hóa đơn

2 bước lập hóa đơn hay phát hành hóa đơn thành công

Hủy hóa đơn điện tử

Tiêu hủy hóa đơn điện tử

Thế nào là tổ chức trung gian cung cấp giải pháp hóa đơn điện tử đủ điều kiện

Nhược điểm của hóa đơn điện tử là j

Hóa đơn điện tử dùng thử miễn phí webketoan

Hóa đơn điện tử cung cấp những đâu

Tag: 2019 thiên ưng dien bay cân linh ts24 thoại đóng lẻ đồ business viết ăn uống