Kế toán ngân hàng là gì

Kế toán ngân hàng là hoạt động thu thập, ghi chép, xử lý và phân tích các nghiệp vụ kinh tế, tài chính về các hoạt động tiền tệ, tín dụng và dịch vụ ngân hàng dưới hình thức chủ yếu là giá trị để phản ánh, kiểm tra toàn bộ hoạt động kinh doanh của đơn vị ngân hàng, đồng thời cung cấp thông tin cần thiết phục vụ cho công tác quản lý hoạt động tiền tệ ngân hàng ở tầm vĩ mô và vi mô, cung cấp thông tin cho các tổ chức, cá nhân theo quy định của pháp luật.

Kế toán ngân hàng còn là một công cụ phục vụ các hoạt động nghiệp vụ thuộc ngành ngân hàng về tính toán, ghi chép bằng con số, từ đó làm dữ liệu phục vụ cho việc lên chiến lược kinh doanh và đánh giá, kiểm tra hoạt động của ngân hàng. Kế toán ngân hàng thuộc bộ phần trong hệ thống kế toán của kinh tế và trong kế toán ngân hàng lại bao gồm kế toán tài chính và kế toán quản trị. Kế toán ngân hàng có khả năng thực hiện vai trò của kế toán nói chung nhưng vai trò của kế toán ngân hàng còn phụ thuộc vào những đặc điểm của hoạt động ngân hàng nên kế toán ngân hàng sẽ có một vài nét riêng khác biệt so với các ngành kế toán khác.

Nhiệm vụ mà kế toán ngân hàng phải thực hiện

Kế toán ngân hàng khi thực hiện những công việc trên phải đảm bảo các nhiệm vụ sau:

– Tiếp nhận và phản ảnh chính xác, đầy đủ mọi thông tin về các nghiệp vụ kinh tế phát sinh trong ngân hàng kịp thời và đúng chuẩn mực các dịch vụ ngân hàng. Qua đó bảo vệ tài khoản ngân hàng cũng như tài sản của toàn xã hội gửi tại ngân hàng được an toàn

– Phân tích và tổng hợp số liệu kế toán theo đúng phương pháp kế toán nhằm cung cấp tới ban hành đạo thông tin chính xác, cụ thể nhất phục vụ công tác lãnh đạo hoạt động kinh doanh ngân hàng hiệu quả

– Kiểm tra và giám sát chặt chẽ quá trình sử dụng vốn từ các khoản thu tài chính, quá trình sử dụng tài sản của ngân hàng nhằm nâng cao hiệu quả sử dụng vốn ở mỗi đơn vị ngân hàng cũng như toàn hệ thống

– Tổ chức tốt công tác kế toán nói chung và kế toán tài chính nói riêng ở từng đơn vị cũng như toàn hệ thống

Công việc của kế toán ngân hàng

Kế toán ngân hàng phải thực hiện khá nhiều công việc, cụ thể như sau:

.jpg)

– Kiểm tra tính chính xác các nội dung ghi trên séc và viết phiếu thu séc với những séc hợp lệ

– Lập bảng kê nộp séc, trình ký, đóng dấu để nộp ra ngân hàng

– Kiểm tra những đề nghị thanh toán trên tiêu chí hợp lý, hợp lệ rồi lập chi tiền, ủy nhiệm chi, công văn mua ngoại tệ,… mang tới ngân hàng nộp

– Khi có đơn xin bảo lãnh ngân hàng của các bộ phận khi có nhu cầu phải bảo lãnh của ngân hàng

– Chịu trách nhiệm lập hồ sơ bảo lãnh tại các ngân hàng rồi chuyển hồ sơ cho kế toán trưởng ký phê duyệt và có xác nhận của chủ tài khoản sau đó mới nộp cho ngân hàng. Theo dõi tình hình thực hiện công tác bảo lãnh tại ngân hàng

– Khi doanh nghiệp có nhu cầu vay vốn, hay trả nợ ngân hàng thì lập hồ sơ theo quy định của ngân hàng và mục đích của từng lần vay rồi chuyển hồ sơ cho kế toán trưởng ký phê duyệt và có xác nhận của chủ tài khoản sau đó nộp cho ngân hàng. Theo dõi tình hình nhận nợ và trả nợ vay của ngân hàng

– Chuẩn bị hồ sơ mở thư tín dụng (L/C), theo dõi tình hình mở thanh toán, ký hậu vận đơn gốc, bảo lãnh các L/C

– Nhận và kiểm tra chứng từ từ các ngân hàng rồi sắp xếp lại theo đúng nội dung

– Kiểm tra chứng từ báo nợ, báo có, báo vay của các ngân hàng – Định khoản vào máy các chứng từ tiền gửi, ký cước, ký quỹ, tiền vay ngân hàng

– Lập, in rồi ký người lập bảng kê trước khi chuyển cho người kiểm soát

– Đóng file lưu trữ các hồ sơ đã được kiểm tra

– Kiểm tra số dư các tài khoản ngân hàng và bút toán chênh lệch tỷ fuas các tài khoản ngân hàng

– Lập, in và ký người lập phiếu kế toán trước khi chuyển cho kế toán trưởng ký và lưu trữ

– Theo dõi tình trạng tăng, giảm của tiền gửi ngân hàng bằng việc kiểm tra thường xuyên rồi báo cao cho trưởng phòng để kịp thời phát hiện nếu có sai lệch của dòng tiền

– Tới ngân hàng thực hiện các giao dịch tiền mặt nhằm phục vụ các hoạt động của doanh nghiệp

– Thực hiện các công việc khác như xử lý các yêu cầu và giải đáp các khúc mắc từ phía ngân hàng

Nguyên tắc kế toán ngân hàng

a. Cơ sở dồn tích

Mọi nghiệp vụ kinh tế tài chính phải được ghi sổ tại thời điểm phát sinh chứ không căn cứ thời điểm thực tế thu hoặc chi.

b. Hoạt động liên tục

Báo cáo tài chính phải được lập trên cơ sở giả định là một ngân hàng đang trong quá trình hoạt động và sẽ tiếp tục hoạt động trong tương lai gần.

c. Giá gốc

Giá gốc của tài sản được ghi chép theo số tiền hoặc khoản tương đương tiền đã trả, phải trả, hoặc ghi theo giá hợp lý của tài sản đó vào thời điểm tài sản được ghi nhận.

d. Phù hợp

Việc ghi nhận doanh thu chi phí phải phù hợp với nhau. Khi nhận một khoan doanh thu thì phải ghi nhận một khoản chi phí tương ứng có liên quan đến việc tạo ra doanh thu đó.

e. Nhất quán

Kế toán phải áp dụng nhất quán các chính sách và phương pháp kế toán ít nhất trong một niên độ kế toán.

f. Thận trọng

Cần có sự xem xét phán đoán trong khi lập các ước tính kế toán như:

– Trích lập các khoản dự phòng không quá cao, không quá thấp

– Không đánh giá cao hơn giá trị của các tài sản và các khoản thu nhập.

– Không đánh giá thấp hơn giá trị các khoản nợ phải trả và chi phí

– Doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng chắc chắn còn chi phí phải được ghi nhận khi có bằng chứng về khả năng phát sinh chi phí.

g. Trọng yếu

Các thông tin được xem là trọng yếu nếu như việc bỏ qua thông tin hoặc độ chính xác của thông tin đó có thể làm sai lệch đáng kể đến báo cáo tài chính, ảnh hưởng đến quyết định kinh tế của người sử dụng.

Bài tập kế toán ngân hàng thương mại

BÀI GIẢI 1

– Số tiền khách hàng thực tế gửi vào ngân hàng là: 150 / (1+ 3 * 0.68%) = 147.001176 triệu đồng

– Như vậy, số tiền lãi mà khách hàng đã được nhận trước là: 150 – 147.0012 = 2.9988 triệu đồng

Nợ 1011 : 147.001176 triệu đồng

Có 4232.3 tháng.N :150 triệu đồng

– Hàng tháng, phân bổ lãi vào chi phí:

a) Trường hợp khách hàng đến rút tiền đúng kỳ hạn:

Nợ 4232.3 tháng.N :150 triệu đồng

b) Trường hợp khách hàng rút trước hạn:

Khi đó ngân hàng sẽ tính lãi không kỳ hạn trên số tiền thực tế gửi vào. (từ 17/7/2007 đến 20/9/2007: 65 ngày)

– Số tiền lãi là: 147.0012 * 0.2% * 65 / 30 = 0.637 triệu đồng

– Số tiền khách hàng nhận được vào ngày 20/9/2007 là:

150 + 0.637 – 2.9988 = 147.6382 triệu đồng

Ở đây, ta thấy xảy ra hai trường hợp:

1) Nếu tại thời điểm này, Ngân hàng đã phân bổ lãi vào chi phí cả 3 tháng, như vậy, ta hạch toán ngược lại để làm giảm chi phí.

Nợ 4232.3 tháng.N :150 triệu đồng

Có 801 :2.3618 triệu đồng (2.9988-0.637)

2) Nếu ngân hàng mới chỉ phân bổ lãi vào chi phí trong 2 tháng đầu. Lúc này, tài khoản 801 đang có số dư nợ là 0.9996 * 2 =1.9992 triệu đồng, và tài khoản 388 có số dư nợ là 0.9996 triệu đồng.

Nợ 4232.3 tháng.N : 150 triệu đồng

Có 801 : 1.3622 triệu đồng (1.9992-0.637)

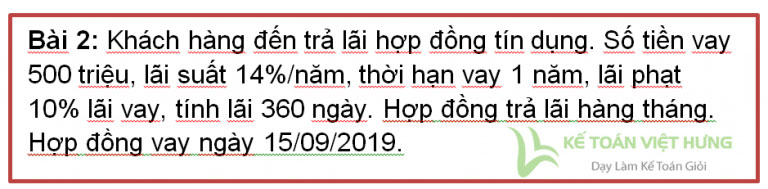

BÀI GIẢI 2

Ngày 15/10/19 khách hàng không đến thanh toán tiền lãi:

Lãi từ 15/09/19 -> 15/10/19 : 500.000.000 * 14% * 30/360 = 5.833.333

Lãi phạt từ 15/10/19 -> 30/10/19: 14 * 150% = 21%

5.833.333 * 21% * 30/360 * 15 = 51.042

=> Tổng số tiền lãi khách hàng phải thanh toán: 5.884.375

Hàng ngày tiền lãi được hạch toán dự thu vào TK 3941 (lãi dự thu từ cho vay)

Đến ngày 30/10/07 khách hàng thanh toán được hạch toán như sau:

Có 7091 (thu khác từ hoạt động tín dụng) : 51.042

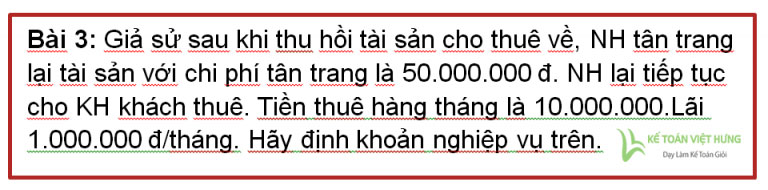

BÀI GIẢI 3

Tiền thuê và tiền lãi hạch toán vào thu nhập khác:

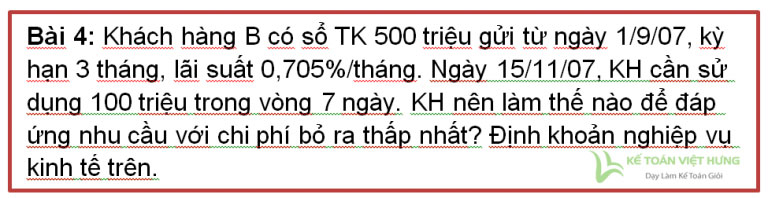

BÀI GIẢI 4

– Nếu KH tất toán sổ tiết kiệm 500 triệu vào 15/11/07

+ Từ 1/9/07 đến 1/11/07: Áp dụng lãi suất TGTK định kỳ tròn 2 tháng 0,64%/tháng

Lãi: 500tr x 0,64% x 2 = 6.400.000 đ

+ Từ 2/11/07 đến 15/11/07: Áp dụng lãi suất không kỳ hạn 0,25%/tháng cho 14 ngày

Lãi: 500tr x 0,25% x 14 = 583.300 đ

Nợ 4913 : 583.300đ Có 1011 : 583.300đ

Vậy tổng lãi KH được lãnh: 6.400.000đ + 583.300đ = 6.983.300 đ

– Nếu KH tất toán sổ đúng hạn vào 11/12/07

Tổng lãi KH sẽ được lãnh: 500 x 0,705% x 3 = 10.575.000đ

Như vậy nếu tất toán sổ vào ngày 15/11/07 thì Kh sẽ bị lỗ:

10.575.000 đ – 6.983.300 đ = 3.591.700 đ

Lãi suất vay = Lãi suất gửi đầu kỳ + 0,2% = 0,705% + 0,2% = 0,905%

Như vậy KH nên vay cầm cố sổ TK thì chi phí bỏ ra sẽ thấp hơn tất toán sổ tiết kiệm trước hạn.

– Tài sản thế chấp: giá trị sổ tiền gửi

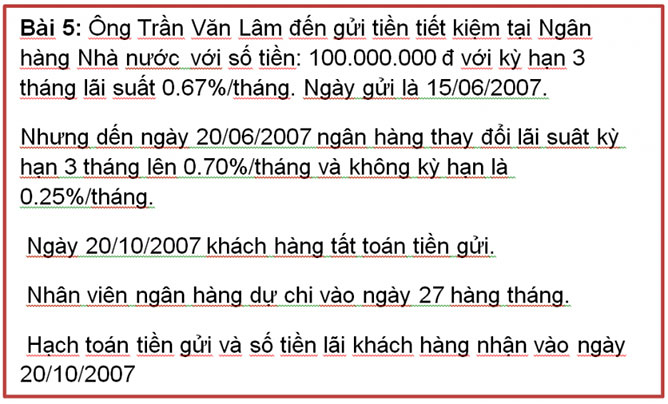

BÀI GIẢI 5

– Khi khách hàng gửi tiền: Nợ 1011: 100.000

Ngày 27/6/07 ngân hàng tính lãi dự trả từ ngày 15/6/07 đến ngày 26/7/07:

Lãi dự trả: 100.000*0.67%*42 (ngày)/30=938

Ngày 27/7/07 ngân hàng tính lãi dự trả từ 27/7/07 đến 26/8/07

Lãi dự trả: 100.000*0.67% = 670

Ngày 27/8/06 ngân hàng tính lãi dự trả từ 27/8/06 đến 26/9/06

Lãi dự trả: 100.000*0.67% = 670

– Tổng lãi dự trả: 938 + 670 + 670 = 2278

– Lãi thực trả cho khách hàng từ ngày 15/6/07 đến ngày 14/9/07 là: 100.000*0.67%*92/30=2054,67

– Lãi thực trả cho khách hàng từ ngày 15/9/07 đến ngày 20/10/07 là (lãi kỳ trước đã nhập vốn): (100.000+2054,67)*0.25%*35/30 = 297,66

Nợ 4913: 223,33 (2278-2054,67)

Có 801: 223,33 (giảm chi do khoản dự chi lớn hơn thực chi)

Nợ 4232.12T.TVL: 102054,67 (100.000+2054,67)

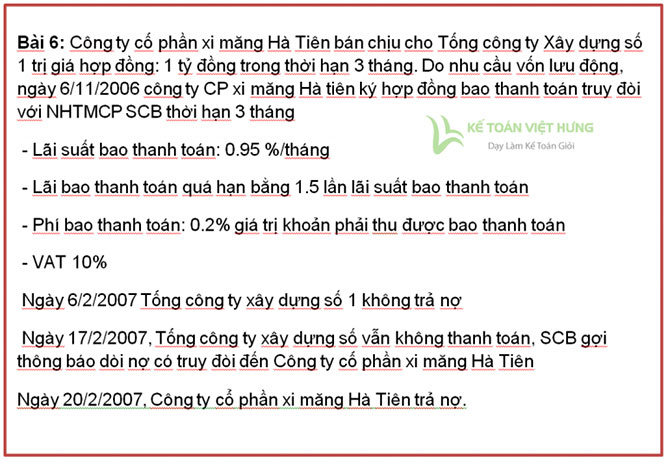

BÀI GIẢI 6

Số tiền bao thanh toán = Giá trị khoản phải thu được bao thanh toán – lãi bao thanh toán – phí bao thanh toán – VAT phí bao thanh toán

Lãi bao thanh toán = 1.000.000.000 – 1.00.000.000/ (1 + 0.95%)3 = 27.966.953 đồng

Phí bao thanh toán = 0.2% * 1.000.000.000 = 2.000.000 đồng

= 1.000.000.000 –27.966.953 – 2.200.000

Nợ 2111 (Tổng công ty xây dựng số 1): 1.000.000.000

Có 4211.Công ty Hà Tiên 969.833.047

Ngân hàng phân bổ lãi bao thanh toán 3 lần: = 27.966.953 / 3 = 9.322.317,667 đồng

Nợ 488 9.322.317,667 Có 702 9.322.317,667

Ngày 17/2/2007, SCB chuyển sang đòi nợ công ty xi măng Hà tiên

Nợ 2111 (Công ty xi măng Hà Tiên) 1.000.000.000

Có 2111.Tổng công ty xây dựng số 1 1.000.000.000

Đồng thời chuyển sang nợ quá hạn đối công ty xi măng Hà Tiên

Ngày 20/2/2007 công ty Hà Tiên trả nợ:

Từ ngày 6/2/2007 đến ngày 16/2/2007, lãi vay

= 1.000.000.000* 0.95% * 11/30

Từ ngày 17/2/2007 đến ngày 20/2/2007:

Lãi bao thanh toán quá hạn = 1,5 lần lãi bao thanh toán = 1,5 * 0.95% = 1,425 %

Tiền lãi = 1.000.000.000 * 1.425% * 3/30 = 1.425.000 đồng

Tổng số tiền công ty thanh toán:

= 1.000.000.000 + 3.483.333,33 +1.425.000 = 1.004.908.333 đồng

Nợ 4211.công ty XM Hà Tiên 1.004.908.333

Có 2112.Công ty XM Hà Tiên 1.000.000.000

Tag: tuyển giáo hướng dẫn tả gian chuyên viên bản khái niệm tphcm tìm