Quy định xuất hóa đơn hàng biếu tặng

Theo khoản 7 Điều 3 Thông tư 26/2015/TT-BTC, người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để cho, biếu, tặng… (trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất).

Đồng thời, khoản 9 Điều 3 Thông tư này cũng nêu rõ hàng hóa, dịch vụ dùng để cho, biếu, tặng… thì phải lập hóa đơn GTGT (hoặc hóa đơn bán hàng), trên hóa đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn xuất bán hàng hóa, dịch vụ cho khách hàng.

Như vậy, khi xuất hàng để biếu, tặng (khách hàng, người lao động…) đều phải xuất hóa đơn như bán hàng bình thường cả khi mua tặng luôn hoặc nhập về kho rồi biếu, tặng.

Cách viết hóa đơn đối với hàng hóa biếu, tặng

– Giá trị quà tặng trên 200.000 đồng: Doanh nghiệp thực hiện lập hóa đơn riêng cho từng khách hàng được biếu, tặng.

– Giá trị quà tặng dưới 200.000 đồng hoặc người nhận không có nhu cầu lấy hóa đơn (không phân biệt giá trị quà tặng): Cuối mỗi ngày, doanh nghiệp lập chung 01 hóa đơn GTGT ghi số tiền thể hiện trên dòng tổng cộng của bảng kê, ký tên và giữ liên giao cho người mua, các liên khác luân chuyển theo quy định.

Khi đó, giá tính thuế GTGT đối với hàng biếu, tặng là giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này (Khoản 3 Điều 7 Thông tư 219/2013/TT-BTC).

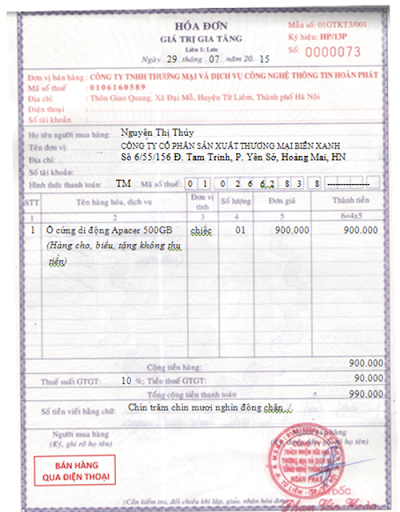

Ví dụ về cách viết viết hóa đơn hàng biếu tặng: Ngày 29/07/2015, Công ty TNHH Thương mại và Dịch vụ Công nghệ thông tin Hoàn Phát tặng cho Công ty Cổ phần Sản xuất Thương mại Biển Xanh ổ cứng di động Apacer 500GB trị giá 990.000 (đã bao gồm thuế GTGT), khi đó doanh nghiệp phải xuất hóa đơn ghi rõ nội dung như sau:

Từ đó suy ra Cách hạch toán hàng cho, biếu, tặng, trả thay lương như sau:

-Đối với công ty mang hàng đi cho, biếu, tặng, trả thay lương

Tag: khai mẫu misa hướng dẫn nhiều khuyến mãi thế nào nhân viên đầu điện tử văn