Cách lập báo cáo tài chính trên excel

1. Hướng dẫn cách lập bảng Cân đối phát sinh năm

Lập tương tự như Cân dối phát sinh tháng, với số liệu tổng hợp từ bảng nhập liệu (BNL) của cả năm.

- Cột mã TK, tên TK: Copy danh mục đầy đủ từ DMTK về.

- Cột dư Nợ và dư Có đầu kỳ: Dùng hàm VLOOKUP tìm ở CĐPS tháng 1 về (phần dư đầu kỳ).

- Cột phát sinh Nợ, Phát sinh có: Dùng SUMIF tổng hợp tất cả các tháng ở BNL về.

- Cột dư Nợ, dư Có cuối kỳ: Dùng hàm MAX.

- Dòng tổng cộng dùng hàm SUBTOTAL.

- Tại phần chỉ tiêu BCTC, cột TS, DT, CP (Tài sản, Doanh thu, Chi phí) và cột NV (Nguồn vốn): Bạn cần xác định xem các TK trên CĐPS năm ứng với những chỉ tiêu nào trên “Bảng cân đối kế toán” và “BC kết quả kinh doanh” thì gắn mã số của chỉ tiêu đó cho TK tương ứng.

Ví dụ: Trên CĐKT chỉ tiêu “Tiền và tương đương tiền” có mã số 110. Chỉ tiêu này ứng với các TK 111, 112 trên CĐPS năm. Vậy bạn nhập vào cột “TS, DT, CP” dòng TK 111, 112 mã số “110”. Cách làm này thực hiện tương tự cho các TK còn lại.

2. Bảng cân đối kế toán (CĐKT)

- Bảng CĐKT lập theo thời điểm cuối năm tài chính.

- Để bảng cân đối kế toán đúng thì tổng Tài sản phải bằng tổng Nguồn vốn.

- Cột số năm trước: Căn cứ vào Cột năm nay của ” Bảng Cân Đối Kế toán ” năm trước.

- Cột số năm nay: Đặt hàm SUMIF cho các chỉ tiêu tương ứng để lấy số liệu về từ CĐPS năm, với:

- Dãy điều kiện: là cột “TS, DT, CP” đối với các mã số thuộc phần Tài sản. Hoặc cột “NV” đối với các mã số thuộc phần nguồn vốn.

- Điều kiện cần tính: là các ô mã số trên CĐKT.

- Dãy tính tổng: là cột Dư nợ đối với các mã số thuốc phần tài Sản, cột Dư có đối với các mã số thuộc phần nguồn vốn.

Chú ý: Đối với các Mã số như mã số 132 “Trả trước cho người bán”. Mã số 313“Người mua trả tiền trước”. Các mã số trong ngoặc đơn (*) như mã số 212 “Giá trị hao mòn lũy kế” phải ghi âm. Mã số 417 “Lợi nhuận sau thuế chưa phân phối”phải bù trừ Nợ/Có (Nếu lãi ghi dương, lỗ ghi âm).

3. Bảng báo cáo kết quả kinh doanh (BCKQHĐKD)

- Bảng BCKQHĐKD lập cho thời kỳ- là tập hợp kết quả kinh doanh của một kỳ.

- Cột số năm trước: Căn cứ vào cột ngăm ngay của “Báo cáo kết quả kinh doanh” năm trước.

- Cột số năm nay: Đặt hàm SUMIF cho các chỉ tiêu tương ứng để lấy số liệu từ CĐPS năm, với:

- Dãy điều kiện: là cột “TS, DT, CP” trên CĐPS năm.

- Điều kiện cần tính: là các ô mã số trên BCKQKD.

- Dãy tính tổng: là cột phát sinh Nợ trên CĐPS năm.

Chú ý: với chỉ tiêu 11 – Giá vốn bán hàng, chỉ tiêu này không bao gồm giá vốn bán hàng bị trả lại, trong khi số liệu trên CĐPS năm là tổng giá vốn đã bao gồm giá vốn bán hàng bị trả lại, vậy bạn phải trừ đi giá vốn của hàng bán bị trả lại.

4. Báo cáo lưu chuyển tiền tệ (LCTT)

- Thể hiện dòng ra và dòng vào của tiền trong Doanh Nghiệp.

- Để Báo cáo lưu chuyển tiền tệ đúng thì chỉ tiêu (70) trên lưu chuyển tiền tệ phải bằng chỉ tiêu (110) trên bảng CĐKT.

- Cột số năm trước: Căn cứ vào Cột năm nay của “Báo cáo lưu chuyển tiền tệ”năm trước.

- Cột Số năm nay:

Để lập được báo cáo này, bên BNL bạn xây dựng thêm một cột “Chỉ tiêu lưu chuyển tiền tệ”.

Bước 1: Bôi đen toàn bộ dữ liệu của cả kỳ kế toán và đặt lọc.

Bước 2: Tại cột định khoản Nợ/Có bạn lọc lên TK 111, khi đó toán bộ các nghiệp vụ về thu, chi tiền mặt được hiện lên.

Bước 3: Trên cột TK đối ứng lọc lần lượt từng TK đối ứng vừa lọc khi đó bên cột Diễn giải sẽ xuất hiện nội dung của nghiệp vụ. Nội dung này tương ứng với từng chỉ tiêu nào trên “Báo cáo lưu chuyển tiền tệ” thì bạn gắn mã số của chỉ tiêu đó cho nghiệp vụ tương ứng. Nếu nội dung lọc lên mà không biết đưa vào chỉ tiêu nào thì đưa vào Thu khác hoặc Chi khác từ hoạt động kinh doanh

Bước 4: Sau khi thực hiện xong tất cả các TK đối ứng của TK 111 thì bạn thôi lọc tại cột TK đối ứng -> Tại cột TK Nợ/Có bạn lọc TK 112 và thực hiện quy trình tương tự như với TK 111. Thực hiện xong bạn thôi lọc ở tất cả các cột.

Bước 5: Sau khi đặt xong chỉ tiêu cho tất cả các nghiệp vụ liên quan đến 111 và 112. Tại cột Số năm nay của Báo cáo LCTT bạn đặt hàm SUMIF cho từng chỉ tiêu, với:

- Dãy điều kiện là cột “Chỉ tiêu lưu chuyển tiền tệ” trên BNL.

- Điều kiện cần tính là các mã số trên Báo cáo lưu chuyển tiền tệ.

- Dãy ô tính tổng: đối với các chỉ tiêu Thu là cột phát sinh Nợ của BNL, đối với các chỉ tiêu chi là cột phát sinh Có của BNL.

Bước 6: Sau khi đặt công thức xong bạn copy công thức tại ô chỉ “Thu” tới các chỉ tiêu “Thu” còn lại. Đối với các chỉ tiêu “Chi” bạn cần đặt dấu trừ (-) đằng trước, sau đó copy công thức đó tới các chỉ tiêu “Chi” còn lại.

Bước 7: Bạn dùng hàm SUM tính tổng các chỉ tiêu 20, 30, 40, 50, bạn tính ra chỉ tiêu 60 từ tiền mặt và Tiền gửi đầu năm. Tính ra chỉ tiêu 70 sau đó đối chiếu chỉ tiêu 70 với chỉ tiêu 110 trên CĐKT mà khớp nhau thì Báo cáo lưu chuyển tiền tệ của bạn đã làm đúng.

5. Thuyết minh báo cáo tài chính

Là báo cáo giải thích thêm cho các biểu: Bảng cân đối kế toán, Báo cáo kết quả kinh doanh, Báo cáo lưu chuyển tiền tệ. Các bạn căn cứ vào Bảng Cân Đối Kế Toán, Báo cáo kết quả kinh doanh, Báo cáo lưu chuyển tiền tệ, Bảng cân đối số phát sinh năm, Bảng trích Khấu hao TSCĐ ( trường hợp thuyết minh cho phần TSCĐ) và các sổ sách liên quan để lập.

Cách làm báo cáo tài chính trên phần mềm htkk

Bước 1: Đăng nhập vào phần mềm HTKK mà doanh nghiệp đang sử dụng

Bạn cần mở phần mềm HTKK (hỗ trợ kê khai) mà doanh nghiệp mình đang sử dụng lên rồi tiến hành đăng nhập.

Trên giao diện “Đăng nhập hệ thống”, bạn cần điền mã số thuế của doanh nghiệp mình vào mục “Mã số thuế” rồi nhấn nút “Đồng ý” là đã có thể đăng nhập thành công.

Bước 2: Chọn tính năng “Báo cáo tài chính”

Chọn tính năng “Báo cáo tài chính”.

Sau khi đã đăng nhập vào hệ thống HTKK, muốn lập báo cáo tài chính theo Thông tư 133 trên HTKK, bạn cần chọn chức năng “Báo cáo tài chính”, chọn tiếp “Bộ báo cáo tài chính (B01a-DNN) (TT 133/2016/TT-BTC)”.

Chọn “Bộ báo cáo tài chính (B01a-DNN) (TT 133/2016/TT-BTC)”.

Thực tế, khi báo cáo tài chính theo Thông tư 133 trên HTKK cho các doanh nghiệp siêu nhỏ, nhỏ và vừa, bạn có thể chọn Bộ báo cáo tài chính B01a-DNN hoặc B01b-DNN, nhưng đa phần thì các doanh nghiệp sẽ chọn mẫu B01a-DNN.

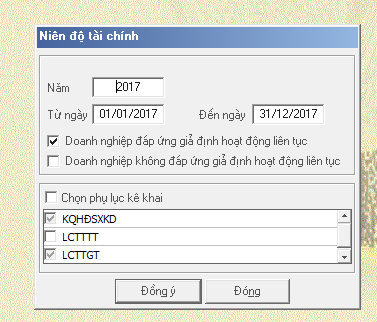

Bước 3: Chọn “Niên độ tài chính”

Ngay sau khi chọn xong bộ báo cáo tài chính phù hợp với doanh nghiệp của mình, giao diện “Niên độ tài chính” trên HTKK sẽ hiển thị.

Giao diện “Niên độ tài chính”.

Tại đây, bạn cần điền tất cả các thông tin được yêu cầu để có thể tiếp tục làm báo cáo. Cụ thể:

- “Năm”: Là năm tài chính bạn tiến hành làm báo cáo tài chính này.

- “Từ ngày”… “Đến ngày”: Thời gian báo cáo tài chính sẽ báo cáo. Ví dụ như: Từ ngày 01/01/2017 đến ngày 31/12/2017.

- Nhấn tích chọn “Doanh nghiệp đáp ứng giả định hoạt động liên tục”

- Nhấn tích chọn: “KQHĐKD” và “LCTTGT hoặc “KQHĐKD” và “LCTTTT” đều được.

Cuối cùng, sau khi đã hoàn tất thông tin, bạn bấm nút “Đồng ý”

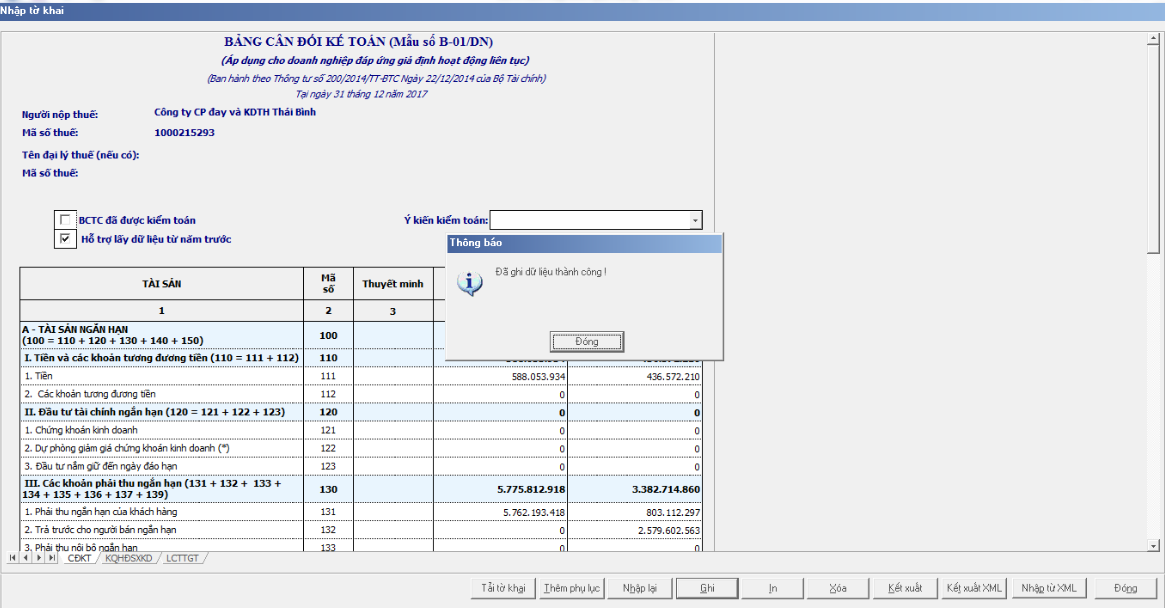

Bước 4: Hoàn tất thông tin trên giao diện “Nhập tờ khai”

Tiếp đó, giao diện “Nhập tờ khai sẽ hiển thị, bạn nhập số liệu vào đủ 3 biểu, bao gồm: CĐKT, KQHĐSXKD, LCTTGT.

Sau khi đã nhập xong thông tin, bạn chọn nút “Ghi” và đợi màn hình hiển thị thông báo “Đã ghi dữ liệu thành công!” là xong.

Bạn chọn tiếp nút “Kết xuất XML” và lưu vào một file trên máy tính của mình, dữ liệu này khi lưu sẽ dùng để gửi qua mạng cho cơ quan thuế.

Như vậy, tới đây, bạn đã hoàn thành xong việc lập báo cáo tài tài chính theo Thông tư 133 trên HTKK. Tuy nhiên, để có thể tạo đủ bộ báo cáo tài chính theo Thông tư 133, bạn cần phải tiến hành làm tiếp Bảng cân đối kế toán, Báo cáo kết quả của hoạt động sản xuất kinh doanh, Báo cáo lưu chuyển tiền tệ, Tờ khai quyết toán thuế TNDN (mẫu 03/TNDN) trên HTKK và tư lập Thuyết minh báo cáo tài chính trên file word hoặc excel.

Cách lập báo cáo tài chính theo thông tư 107

Các đơn vị hành chính, sự nghiệp phải lập báo cáo tài chính năm theo mẫu biểu ban hành tại Thông tư số 107/2017/TT-BTC; trường hợp đơn vị hành chính, sự nghiệp có hoạt động đặc thù được trình bày báo cáo theo chế độ kế toán do Bộ Tài chính ban hành cụ thể hoặc đồng ý chấp thuận. Các đơn vị hành chính, sự nghiệp lập báo cáo tài chính theo biểu mẫu đầy đủ, trừ các đơn vị kế toán dưới đây có thể lựa chọn để lập báo cáo tài chính đơn giản:

Thứ nhất, đối với cơ quan nhà nước thỏa mãn các điều kiện:

– Phòng, cơ quan tương đương phòng thuộc UBND cấp huyện, chỉ được giao dự toán ngân sách nhà nước thường xuyên.

– Không được giao dự toán ngân sách nhà nước đầu tư phát triển, chi từ vốn ngoài nước; không được giao dự toán thu, chi phí hoặc lệ phí;

– Không có cơ quan, đơn vị trực thuộc.

Thứ hai, đối với đơn vị sự nghiệp công lập thỏa mãn các điều kiện:

– Đơn vị sự nghiệp công lập được cấp có thẩm quyền phân loại là đơn vị sự nghiệp, do ngân sách nhà nước đảm bảo toàn bộ chi thường xuyên (theo chức năng, nhiệm vụ được cấp có thẩm quyền giao, không có nguồn thu, hoặc nguồn thu thấp).

– Không được bố trí dự toán ngân sách nhà nước chi đầu tư phát triển, chi từ vốn ngoài nước; không được giao dự toán thu, chi phí hoặc lệ phí.

Thứ ba, đơn vị kế toán cấp trên có các đơn vị cấp dưới không phải là đơn vị kế toán phải lập báo cáo tài chính tổng hợp, bao gồm số liệu của đơn vị mình và toàn bộ thông tin tài chính của các đơn vị cấp dưới, đảm bảo đã loại trừ tất cả số liệu phát sinh từ các giao dịch nội bộ giữa đơn vị cấp trên với đơn vị cấp dưới và giữa các đơn vị cấp dưới với nhau (các đơn vị cấp dưới trong quan hệ thanh toán nội bộ này là các đơn vị hạch toán phụ thuộc và chỉ lập báo cáo tài chính gửi cho cơ quan cấp trên để tổng hợp (hợp nhất) số liệu, không phải gửi báo cáo tài chính cho các cơ quan bên ngoài).

Nội dung và thời hạn nộp báo cáo tài chính

Lập báo cáo tài chính tại các đơn vị hành chính sự nghiệp là một trong những quy định mới nên các vấn đề liên quan đến nội dung báo cáo tài chính và thời hạn nộp ra sao luôn thu hút được sự chú ý của dư luận. Theo quy định tại Thông tư số 107/2017/TT-BTC, đơn vị hành chính, sự nghiệp nộp báo cáo tài chính cho đơn vị kế toán cấp trên hoặc cơ quan nhà nước có thẩm quyền các báo cáo tài chính năm theo quy định tại Thông tư này.

Trong quá trình lập, chú trọng hoàn thiện các quy định về yêu cầu thông tin trình bày trên báo cáo tài chính và các nguyên tắc lập báo cáo tài chính, phù hợp với chuẩn mực kế toán công và thông lệ quốc tế. Cụ thể, các yêu cầu thông tin cơ bản gồm: Dễ hiểu, phù hợp, đáng tin cậy, trọng yếu, trung thực, khách quan và so sánh được; Các nguyên tắc cơ bản lập báo cáo tài chính bao gồm: Trình bày nhất quán (cơ sở và kỳ kế toán), liên tục, trọng yếu, hợp nhất và loại trừ các giao dịch nội bộ, điều chỉnh hồi tố các sai sót.

Báo cáo tài chính tại các đơn vị hành chính, sự nghiệp là nguồn thông tin đầu vào quan trọng để xây dựng báo cáo tài chính nhà nước, báo cáo của Tổng Kế toán nhà nước. Yêu cầu quản lý tài chính công trong giai đoạn mới đặt ra những yêu cầu và đỏi hỏi kế toán nhà nước phải cung cấp thông tin đầy đủ không những về ngân sách nhà nước mà còn về tài chính nhà nước, làm căn cứ phân tích dự báo tình hình tài chính nhà nước một cách đầy đủ, kịp thời, công khai, minh bạch, góp phần nâng cao hiệu quả sử dụng nguồn lực tài chính nhà nước. Việc xây dựng hoàn thiện hệ thống báo cáo tài chính của các đơn vị hành chính sự nghiệp đáp ứng mục tiêu của Tổng Kế toán nhà nước.

Thực tế hiện nay đòi hỏi cần phải xây dựng được một hệ thống báo cáo tài chính của các đơn vị hành chính sự nghiệp đáp ứng yêu cầu quản lý ngân sách và tài chính công, phù hợp với thông lệ quốc tế, đáp ứng thông tin đầu vào của Tổng Kế toán nhà nước, góp phần tiếp tục nâng cao hiệu quả sử dụng các nguồn lực tài chính nhà nước – theo đúng mục tiêu của Tổng Kế toán nhà nước đã đề ra. Để làm tốt công tác lập báo cáo tài chính, các đơn vị hành chính, sự nghiệp cần tuân thủ một số nguyên tắc và yêu cầu lập như sau:

Thứ nhất, việc lập báo cáo tài chính phải được căn cứ vào số liệu kế toán sau khi khóa sổ kế toán. Báo cáo tài chính phải được lập đúng nguyên tắc, nội dung, phương pháp theo quy định và được trình bày nhất quán giữa các kỳ kế toán. Trường hợp báo cáo tài chính trình bày khác nhau giữa các kỳ kế toán thì phải thuyết minh rõ lý do.

Thứ hai, báo cáo tài chính phải được phản ánh một cách trung thực, khách quan về nội dung và giá trị các chỉ tiêu báo cáo; trình bày theo một cấu trúc chặt chẽ, có hệ thống về tình hình tài chính, kết quả hoạt động và các luồng tiền từ hoạt động của đơn vị.

Thứ ba, báo cáo tài chính phải được lập kịp thời, đúng thời gian quy định đối với từng loại hình đơn vị, trình bày rõ ràng, dễ hiểu, chính xác thông tin, số liệu kế toán. Thông tin, số liệu báo cáo phải được phản ánh liên tục, số liệu của kỳ này phải kế tiếp số liệu của kỳ trước. Đơn vị phải lập báo cáo tài chính vào cuối kỳ kế toán năm theo quy định của Luật Kế toán.

Thứ tư, báo cáo tài chính phải có chữ ký của người lập, kế toán trưởng và thủ trưởng của đơn vị kế toán. Người ký báo cáo tài chính phải chịu trách nhiệm về nội dung của báo cáo.

Thứ năm, để hoàn thiện hệ thống báo cáo tài chính của các đơn vị hành chính sự nghiệp, rất cần nâng cao trình độ chuyên môn nghiệp vụ của đội ngũ kế toán các đơn vị, xây dựng hệ thống thông tin kế toán hiện đại.

Phần mềm lập báo cáo tài chính miễn phí

Đối với dân kế toán thì không thể nào không biết tới Misa, một phần mềm kế toán tân tiến và phổ biến nhất hiện nay. Nó giúp quản lý tiết kiệm hơn nửa thời gian, tăng hiệu suất công việc, đáp ứng tiến độ.

Nghiệp vụ:

Phần mềm đáp ứng các nghiệp vụ về quản lý quỹ, ngân hàng, mua – bán hàng, quản lý hóa đơn, Thuế – kho, tài sản cố định – tài sản xoay vòng, quản lý tiền lương, quản lý giá thành, quản lý hợp đồng – ngân sách – tổng hợp và các công cụ dụng cụ.

Công việc cụ thể:

Cụ thể, phần mềm sẽ giúp doanh nghiệp dễ dàng hơn trong việc theo dõi doanh số, thu chi, công nợ. Đồng thời giúp doanh nghiệp tính lương, lợi nhuận, tiền thưởng cho nhân viên, cán bộ một cách tự động.

Lĩnh vực:

Phần mềm áp dụng kế toán ở nhiều lĩnh vực khác nhau từ sản xuất, thương mại, dịch vụ, xây lắp,…

Giao diện phần mềm Misa:

Giao diện của phần mềm kế toán Misa tương đối đơn giản và dễ sử dụng. Với ngôn ngữ tiếng Việt 100%, hỗ trợ quản lý công việc theo quy trình thông suốt.

Phần mềm hỗ trợ tự động sao lưu, lưu trữ và khôi phục dữ liệu dễ dàng, giúp bạn tránh được các rủi ro khi gặp sự cố dữ liệu hay thay đổi nhân sự kế toán.

Phần mềm phù hợp với mọi ngành nghề, lĩnh vực và quy mô kinh doanh vừa và nhỏ. Bạn có thể cài đặt phần mềm này ở nhiều máy tính cùng một lúc chỉ sau 5 phút.

Phần mềm cũng có sẵn hướng dẫn sử dụng với cả văn bản và video nên bạn có thể tìm hiểu thêm.

Thời gian bảo hành của phần mềm này là 12 tháng và có thể cập nhật thêm nhiều tính năng miễn phí qua internet bạn nhé.

Phần mềm kế toán LinkQ được xây dựng dựa trên công cụ lập trình C#, .NET, với cơ sở dữ liệu SQL Server tích hợp font chuẩn Unicode dễ dàng sử dụng.

Với ưu điểm:

- Mô hình cấp dữ liệu cho phép tập hợp, quản lý theo một hệ thống sơ đồ công ty từ tổng – công ty thành viên đến các chi nhánh và có thể kết nối dữ liệu từ xa.

- LinkQ có tính linh động cao, dễ dàng trong việc chỉnh sửa, giúp khai báo thêm các trường thông tin để theo dõi.

- Phần mềm có thể hạch toán và theo dõi song song nhiều loại tiền tệ cùng một lúc.

- Hỗ trợ làm việc cùng lúc trên nhiều cửa sổ và di chuyển nhanh chóng tới danh mục hay chứng từ ở nhiều phân hệ khác nhau.

- Giao diện đẹp mắt, hỗ trợ cả tiếng Việt, tiếng Anh, Trung cùng nhiều ngôn ngữ khác.

- Có thể kết xuất dữ liệu dễ dàng ra office và trực tiếp qua Taxonline, iHTKK và HTKK.

- Tích hợp trên nhiều hệ thống điều hành Windows, Winxp, Vista,…

Phần mềm kế toán Fast Accounting được đánh giá là một trong những phần mềm kế toán hàng đầu Việt Nam. Ra đời từ năm 1997, đến nay đã có trên 16.000 khách hàng tin dùng.

Không chỉ đáp ứng đầy đủ các nghiệp vụ , Fast Accounting được các doanh nghiệp đánh giá rất cao về mảng quản trị và tính giá thành.

- Các báo cáo quản trị rất đa dạng phân tích số liệu theo thời gian và phân tích số liệu theo nhiều chiều khác nhau phục vụ cho việc cung cấp các thông tin quản trị cho cán bộ quản lý, ban giám đốc.

- Các bài toán tính giá thành phức tạp được Fast Accounting giải quyết rất tốt. Với giá thành dự án, công trình xây lắp, phần mềm có một phân hệ riêng. Phân hệ giá thành sản xuất đưa ra các phương án tổng quát và linh động cho việc tập hợp và phân bổ chi phí.

Fast Accounting được tích hợp với các phần mềm hóa đơn điện tử khác nhau. Chỉ cần nhập liệu trên Fast Accounting và ký chữ ký số vào hóa đơn là có thể gửi dữ liệu hoá đơn lên phần mềm hóa đơn điện tử để phát hành.

Bên cạnh đó, để đáp ứng nhu cầu đặc thù của doanh nghiệp, phần mềm Fast Accounting sẵn sàng lập trình, chỉnh sửa theo yêu cầu.

Fast Accounting có tốc độ xử lý rất nhanh, cam kết tốc độ truy xuất không chậm hơn sau 3 năm sử dụng.

Phần mềm kế toán Accnet là một phần mềm có thâm niên, ra đời từ năm 1995, thuộc quyền sở hữu công ty Lạc Việt và là phần mềm quen thuộc đối với các doanh nghiệp tại Việt Nam.

- Phần mềm triển khai trên điện toán đám mây, có tính bảo mật cao, dễ sử dụng

- Tiết kiệm chi phí, thanh toán theo tháng

- Không mất phí bảo hành, bảo trì

- Có thể xem dữ liệu ở mọi thiết bị di động, hệ điều hành từ iOS, Android, Windows

- Đáp ứng đầy đủ chuẩn mực của hệ thống kế toán Việt Nam cũng như quốc tế

- Luôn cập nhật kịp thời quy định của Bộ Tài chính

- Hỗ trợ thu thập, xử lý và quản lý các lĩnh vực then chốt của doanh nghiệp từ kế toán mua – bán hàng, tồn kho, kế toán tài chính

- Sử dụng mọi lúc, mọi nơi không cần cài đặt

Nhược điểm: Mặc dù có nhiều sự phân hóa để phù hợp với nhiều quy mô và loại hình doanh nghiệp, nhưng phần mềm AccNet phù hợp nhất đối với các doanh nghiệp siêu nhỏ và tự in hóa đơn.

CeAC cũng là một trong những phần mềm kế toán online được đánh giá cao bởi tính ưu việt và khả năng phù hợp với mọi loại hình doanh nghiệp. Phần mềm này được xây dựng dựa trên công nghệ điện toán đám mây, cơ sở dữ liệu là Oracle và ngôn ngữ lập trình Java, .NET, giúp doanh nghiệp tiết kiệm tối đa thời gian, chi phí cho đầu tư cũng như bảo trì hệ thống.

- Thao tác trực quan, hỗ trợ nghiệp vụ tự động thông qua nhiều công cụ tiện ích

- Dữ liệu nhập vào hệ thống đảm bảo tính đúng đắn và đồng nhất.

- Quản trị đa chiều, tổng hợp số liệu và báo cáo nhanh, chính xác

- Dễ dàng truy cập, thao tác nghiệp vụ mọi lúc, mọi nơi

- Khả năng xử lý dữ liệu lớn và các nghiệp vụ phức tạp

- Cập nhật liên tục theo chế độ kế toán nhà nước.

- Có tính bảo mật, độ an toàn và toàn vẹn dữ liệu cao.

- Nhiều tính năng quản lý, nghiệp vụ vượt trội như: hạch toán công nợ, tiền tệ, nhập – xuất, công cụ, hóa đơn – thuế, phân bổ & sản xuất, tài sản cố định, dự án, hợp đồng.

Nhược điểm: Phù hợp với các doanh nghiệp vừa và nhỏ

Phần mềm cuối cùng Mona Media muốn gợi ý tới bạn đó là Gasoft. Đây là một giải pháp hữu hiệu dành cho những doanh nghiệp siêu nhỏ, nhỏ và vừa, các đại lý thuế, cá nhân làm thuế tại nhà,…

- Phần mềm có thể tải về và cài đặt một cách đơn giản mà không cần đăng ký

- Hỗ trợ đầy đủ tính năng theo quy chuẩn của Bộ Tài chính

- Có nhiều phiên bản để lựa chọn từ TT200, TT133, QĐ15, QĐ48,…

- Hỗ trợ cùng lúc 4 hình thức sổ sách kế toán

- Liên tục cập nhật mọi thay đổi về chế độ kế toán theo quy định

- Có thể tạo nhiều công ty trên một phiên bản mà không tốn quá nhiều thời gian.

Tag: excel— cực vay kiểm tra eps ebit gộp roe viết nhận cải đấu thầu thiên ưng đóng ebitda 6