Ngày nay, các công ty tổ chức cho nhân viên đi du lịch nước ngoài không còn là điều xa lạ với chúng ta. Nhưng rất nhiều bạn kế toán lúng túng và hoang mang khi nhận được hóa đơn từ Công ty du lịch xuất cho đơn vị bạn. Tại sao lại xuất hai hóa đơn, tại sao lại có hóa đơn thuế suất 0% và hóa đơn thuế suất 10%,… Để giải đáp được các vấn đề thắc mắc của các bạn, để giúp các bạn hiểu được loại hình du lịch vừa phát sinh trong nước vừa phát sinh tại nước ngoài thì hóa đơn được xuất như thế nào. Webketoan xin có bài viết hướng dẫn như sau :

Căn cứ theo TT 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về thuế GTGT.

Tại khoản 11 Điều 7 quy định giá tính thuế GTGT đối với dịch vụ du lịch lữ hành trọn gói:

“ 16. Đối với dịch vụ du lịch theo hình thức lữ hành, hợp đồng ký với khách hàng theo giá trọn gói (ăn, ở, đi lại) thì giá trọn gói được xác định là giá đã có thuế GTGT.

Giá tính thuế được xác định theo công thức sau:

| Giá tính thuế = | Giá trọn gói |

| 1+ thuế suất |

Trường hợp giá trọn gói bao gồm cả các khoản chi vé máy bay vận chuyển khách du lịch từ nước ngoài vào Việt Nam, từ Việt Nam đi nước ngoài, các chi phí ăn, nghỉ, thăm quan và một số khoản chi ở nước ngoài khác (nếu có chứng từ hợp pháp) thì các khoản thu của khách hàng để chi cho các khoản trên được tính giảm trừ trong giá (doanh thu) tính thuế GTGT. Thuế GTGT đầu vào phục vụ hoạt động du lịch trọn gói được kê khai, khấu trừ toàn bộ theo quy định.”

Ví dụ 43: Công ty du lịch Hà Nội thực hiện hợp đồng đưa khách du lịch từ Việt Nam đi Trung Quốc thu theo giá trọn gói là 400 USD/người đi trong năm ngày, Công ty du lịch Hà Nội phải chi trả cho Công ty du lịch Trung Quốc 300 USD/người thì giá (doanh thu) tính thuế của Công ty du lịch Hà Nội là 100 USD/người (400 USD – 300 USD). Giả sử tỷ giá được ghi nhận ở đây là : 20.000 đ.

Theo Khoản 1b Điều 9 TT 219/2013/TT-BTC quy định thuế suất 0% : Trường hợp cung cấp dịch vụ mà hoạt động cung cấp vừa diễn ra tại Việt Nam, vừa diễn ra ở ngoài Việt Nam nhưng hợp đồng dịch vụ được ký kết giữa hai người nộp thuế tại Việt Nam hoặc có cơ sở thường trú tại Việt Nam thì thuế suất 0% chỉ áp dụng đối với phần giá trị dịch vụ thực hiện ở ngoài Việt Nam, trừ trường hợp cung cấp dịch vụ bảo hiểm cho hàng hóa nhập khẩu được áp dụng thuế suất 0% trên toàn bộ giá trị hợp đồng. Trường hợp, hợp đồng không xác định riêng phần giá trị dịch vụ thực hiện tại Việt Nam thì giá tính thuế được xác định theo tỷ lệ (%) chi phí phát sinh tại Việt Nam trên tổng chi phí.

Vậy theo ví dụ 43, Cty du lịch Hà Nội phải chi trả cho Công Ty du lịch Trung Quốc 300 USD/người —> phần này sẽ chịu thuế suất 0% (vì giá trị dịch vụ thực hiện ở ngoài Việt Nam), phần còn lại sẽ chịu thuế suất 10%.

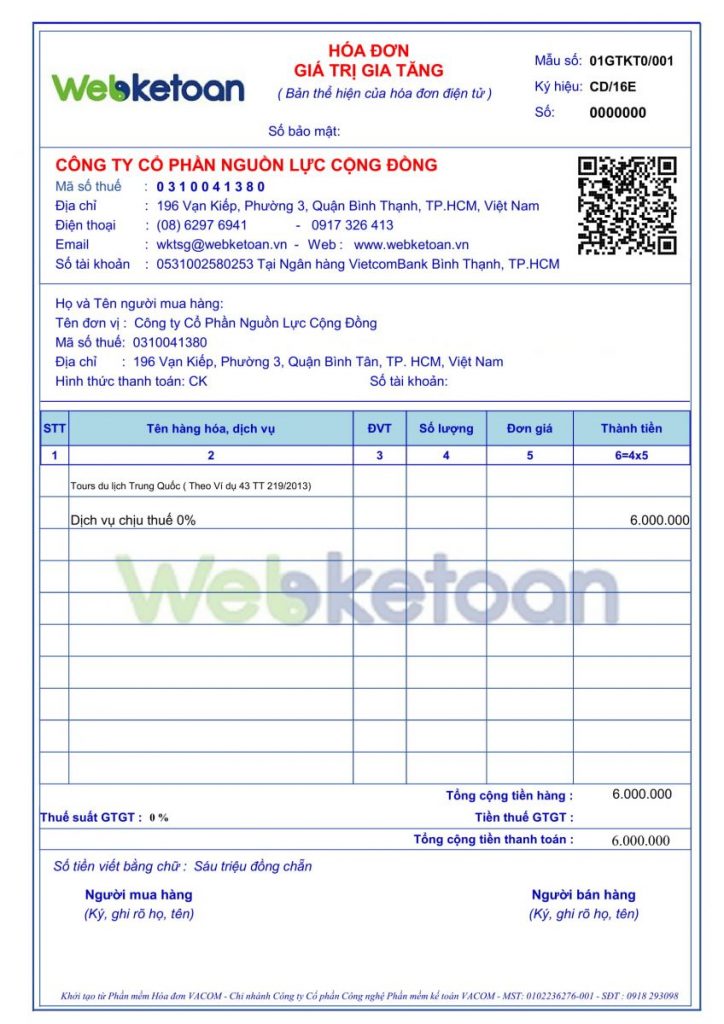

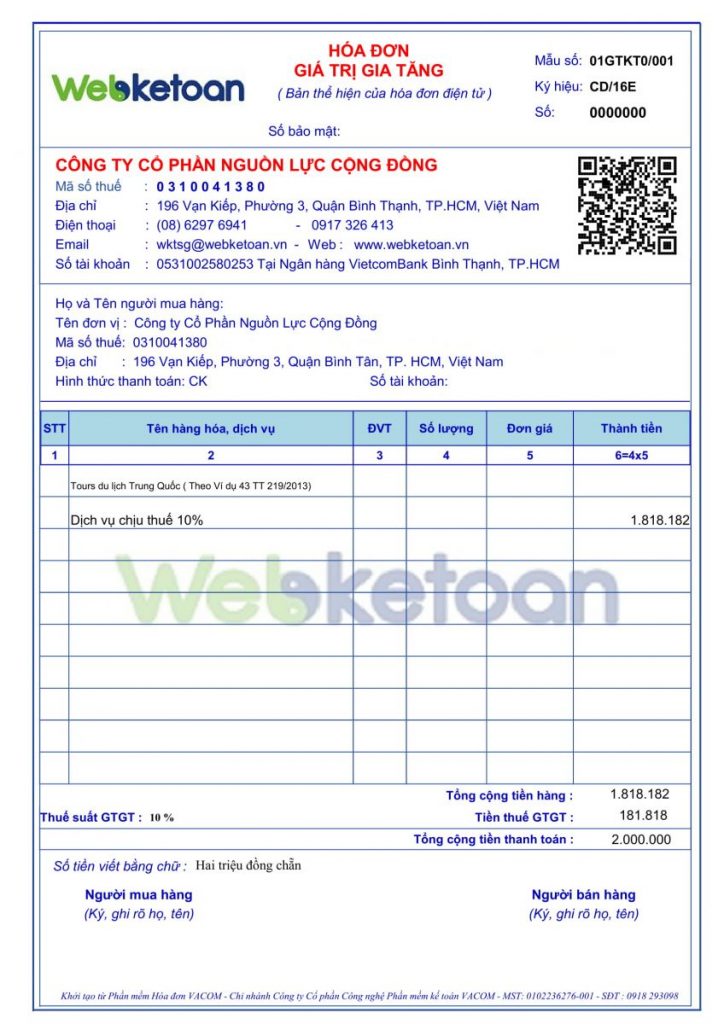

Vì thế các bạn sẽ nhận được hai hóa đơn từ Cty du lịch theo mẫu dưới đây.

Hoá đơn thuế suất 0%

Lưu ý : Giá trọn gói bao gồm cả các khoản chi phí vé máy bay vận chuyển quốc tế khách du lịch và các khoản chi phí ăn nghỉ, tham quan tại nước ngoài sẽ là phần dịch vụ không chịu thuế ( Thuế suất 0%).

Phần còn lại sẽ được tính thuế suất 10%.

- Văn bản hướng dẫn : Thông tư 219/2013/TT-BTC Ngày 31/12/2013

- Công văn 3166/CT-TTHT Ngày 29/04/2014 của Cục Thuế TP HCM

Tag: đại lý mua đỏ bán thuê xe chặt chém cách tour dung hạch khu cần