Cách lập báo cáo kết quả kinh doanh

Cách lập bảng báo cáo kết quả kinh doanh theo Thông tư 200

Cách lập bảng báo cáo kết quả kinh doanh theo Thông tư 200. Báo cáo KQHĐKD phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh nghiệp. Đại lý thuế Công Minh xin hướng dẫn các bạn lập bảng báo cáo kết quả kinh doanh theo Thông tư 200.

1. Nguyên tắc lập bảng báo cáo kết quả kinh doanh theo Thông tư 200 cần lưu ý.

– Doanh nghiệp khi lập bảng Báo cáo kết quả hoạt động kinh doanh tổng hợp giữa doanh nghiệp và đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, doanh nghiệp phải loại trừ toàn bộ các khoản doanh thu, thu nhập, chi phí phát sinh từ các giao dịch nội bộ.

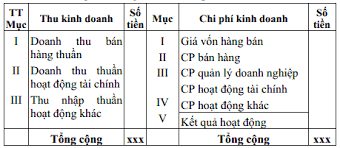

Công thức xác định kết quả kinh doanh

Báo cáo kết quả hoạt động kinh doanh gồm có 5 cột:

– Cột số 1: Các chỉ tiêu báo cáo;

– Cột số 2: Mã số của các chỉ tiêu tương ứng;

– Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

– Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

– Cột số 5: Số liệu của năm trước (để so sánh).

2. Cơ sở lập bảng báo cáo kết quả kinh doanh theo Thông tư 200

– Căn cứ Báo cáo kết quả hoạt động kinh doanh của năm trước.

– Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9.

3. Cách lập bảng báo cáo kết quả kinh doanh theo Thông tư 200 đối với từng chỉ tiêu.

3.1. Doanh thu bán hàng và cung cấp dịch vụ (Mã số 01):

– Số liệu để ghi vào chỉ tiêu này là tổng phát sinh bên Có TK 511 trong kỳ báo cáo.

– Khi đơn vị cấp trên lập báo cáo tổng hợp với các đơn vị cấp dưới không có tư cách pháp nhân, các khoản doanh thu bán hàng và cung cấp dịch vụ phát sinh từ các giao dịch nội bộ đều phải loại trừ.

– Chỉ tiêu này không bao gồm các loại thuế gián thu, như thuế GTGT kể cả thuế GTGT nộp theo phương pháp trực tiếp, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường và các loại thuế, phí gián thu khác.(Đây là một điểm khác của báo cáo kết quả kinh doanh theo Thông tư 200/2014/TT-BTC với báo cáo kết quả kinh doanh theo QĐ 15/2006/QĐ-BTC)

3.2. Các khoản giảm trừ doanh thu (Mã số 02):

– Số liệu để ghi vào chỉ tiêu này là tổng phát sinh Nợ TK 511 đối ứng với bên Có các TK 521 trong kỳ báo cáo.

– Chỉ tiêu này không bao gồm các khoản thuế gián thu, phí mà doanh nghiệp không được hưởng phải nộp NSNN do các khoản này về bản chất là các khoản thu hộ Nhà nước, không nằm trong cơ cấu doanh thu và không được coi là khoản giảm trừ doanh thu. (Đây là một điểm khác của báo cáo kết quả kinh doanh theo Thông tư 200/2014/TT-BTC với báo cáo kết quả kinh doanh theo QĐ 15/2006/QĐ-BTC)

3.3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (Mã số 10):

Mã số 10 = Mã số 01 – Mã số 02.

3.4. Giá vốn hàng bán (Mã số 11):

– Số liệu để ghi vào chỉ tiêu này là tổng phát sinh bên Có TK 632 đối ứng bên Nợ TK 911 trong kỳ báo cáo.

3.5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (Mã số 20):

Mã số 20 = Mã số 10 – Mã số 11.

3.6. Doanh thu hoạt động tài chính (Mã số 21):

Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Nợ TK 515 đối ứng với bên Có TK 911 trong kỳ báo cáo.

3.7. Chi phí tài chính (Mã số 22):

Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Có TK 635 đối ứng với bên Nợ TK 911 trong kỳ báo cáo.

3.8. Chi phí lãi vay (Mã số 23):

Số liệu để ghi vào chỉ tiêu này được căn cứ vào Sổ kế toán chi tiết Tài khoản 635 (chi tiết chi phí lãi vay)

3.9. Chi phí bán hàng (Mã số 25):

Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh bên Có TK 641 đối ứng với bên Nợ TK 911 trong kỳ báo cáo.

3.10. Chi phí quản lý doanh nghiệp (Mã số 26):

Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh bên Có TK 642 đối ứng với bên Nợ TK 911 trong kỳ báo cáo.

3.11. Lợi nhuận thuần từ hoạt động kinh doanh (Mã số 30):

Chỉ tiêu này phản ánh kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ báo cáo.

Mã số 30 = Mã số 20 + (Mã số 21 – Mã số 22) – Mã số 25 – Mã số 26.

3.12. Thu nhập khác (Mã số 31):

– Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Nợ TK 711 đối ứng với bên Có TK 911 trong kỳ báo cáo.

– Riêng đối với giao dịch thanh lý, nhượng bán TSCĐ, BĐSĐT, thì số liệu để ghi vào chỉ tiêu này là phần chênh lệch giữa khoản thu từ việc thanh lý, nhượng bán TSCĐ, BĐSĐT cao hơn giá trị còn lại của TSCĐ, BĐSĐT và chi phí thanh lý.

3.13. Chi phí khác (Mã số 32):

– Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có TK 811 đối ứng với bên Nợ TK 911 trong kỳ báo cáo.

– Riêng đối với giao dịch thanh lý, nhượng bán TSCĐ, BĐSĐT, thì số liệu để ghi vào chỉ tiêu này là phần chênh lệch giữa khoản thu từ việc thanh lý, nhượng bán TSCĐ, BĐSĐT nhỏ hơn giá trị còn lại của TSCĐ, BĐSĐT và chi phí thanh lý.

3.14. Lợi nhuận khác (Mã số 40):

Mã số 40 = Mã số 31 – Mã số 32.

3.15. Tổng lợi nhuận kế toán trước thuế (Mã số 50):

Mã số 50 = Mã số 30 + Mã số 40.

3.16. Chi phí thuế thu nhập doanh nghiệp hiện hành (Mã số 51):

Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có TK 8211 đối ứng với bên Nợ TK 911 trên sổ kế toán chi tiết TK 8211, hoặc căn cứ vào số phát sinh bên Nợ TK 8211 đối ứng với bên Có TK 911 trong kỳ báo cáo và ghi bằng số âm.

3.17. Chi phí thuế thu nhập doanh nghiệp hoãn lại (Mã số 52):

Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có TK 8212 đối ứng với bên Nợ TK 911 trên sổ kế toán chi tiết TK 8212, hoặc căn cứ vào số phát sinh bên Nợ TK 8212 đối ứng với bên Có TK 911 trong kỳ báo cáo và ghi bằng số âm

3.18. Lợi nhuận sau thuế thu nhập doanh nghiệp (Mã số 60):

Mã số 60 = Mã số 50 – (Mã số 51+ Mã số 52).

3.19. Lãi cơ bản trên cổ phiếu (Mã số 70):

Lãi cơ bản trên cổ phiếu = Lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu cổ phiếu phổ thông – Số trích quỹ khen thưởng, phúc lợi

Số lượng bình quân gia quyền của cổ phiếu phổ thông đang lưu hành trong kỳ

3.20. Lãi suy giảm trên cổ phiếu (Mã số 71)

Lãi suy giảm trên cổ phiếu được xác định như sau

Lãi suy giảm trên cổ phiếu = Lợi nhuận hoặc lỗ phân bổ cho cổ đông sở hữu cổ phiếu phổ thông – Số trích quỹ khen thưởng, phúc lợi

Số bình quân gia quyền của cổ phiếu phổ thông đang lưu hành trong kỳ + Số lượng cổ phiếu phổ thông dự kiến được phát hành thêm.

Phân tích báo cáo kết quả kinh doanh

Thông qua những chỉ tiêu phân tích nhà quản trị, các đối tượng quan tâm có thể nhìn nhận, đánh giá nhận xét báo cáo kết quả kinh doanh được tình hình của doanh nghiệp, đưa ra các biện pháp cũng như các quyết định. Vậy làm thế nào để nắm rõ các chỉ số tài chính, để phân tích nhanh nhất và bao quát nhất tình hình hoạt động của doanh nghiệp là vấn đề đặt ra. Bài viết đề cập đến cách đọc, phân tích nhanh các chỉ tiêu trên báo cáo tình hình tài chính và báo cáo hoạt động…

Thực trạng công tác phân tích tài chính tại các doanh nghiệp

Mục đích chính của phân tích tài chính là cung cấp những con số “biết nói” phục vụ cho quá trình hoạt động, đưa ra quyết định của doanh nghiệp (DN), nhà quản trị. Có thể thấy, phân tích không chỉ là công việc đòi hỏi sự tuân thủ cao, bắt đầu từ khâu chọn lọc số liệu, kiểm tra số liệu đến quá trình đọc hiểu, áp dụng các phương pháp phân tích và đưa ra những kiến nghị, giải pháp. Quá trình phân tích chỉ kết thúc khi thỏa mãn được mục tiêu đề ra, tuy nhiên có những trường hợp việc phân tích không mang lại những kết quả mong muốn, điều này sẽ gây ra không ít bất lợi cho DN và nhà phân tích.

Đọc, phân tích nhanh báo cáo tài chính và báo cáo hoạt động kinh doanh

Thực tế cho thấy, DN rất đa dạng về lĩnh vực hoạt động, ngành nghề kinh doanh, cơ cấu vốn và quy mô nhưng đều sử dụng công cụ phân tích tài chính để đưa ra các quyết định đầu tư, kinh doanh. Công tác phân tích luôn được thực hiện đầy đủ theo quy định của từng DN. Kết quả phân tích mang lại nhiều biện pháp tích cực, tuy nhiên hạn chế lớn nhất là các nội dung phân tích còn chưa đa dạng, số liệu trên các báo cáo đôi khi chưa khớp với số liệu phân tích, nguồn thông tin còn hạn chế, chưa có sự phân tích kỹ lưỡng ở nhiều nguồn như thông tin bên trong và bên ngoài DN.

Trước những thực tế trên, các DN cần thay đổi cách đọc, phân tích báo cáo tài chính và báo cáo hoạt động kinh doanh để mang lại kết quả chuẩn xác, hiệu quả nhất, trong đó cần phải thay đổi ngay từ cách đọc và cách phân tích đối với hai báo cáo chính là báo cáo tình hình tài chính và báo cáo hoạt động. Cách đọc và phân tích nhanh các chỉ tiêu trên các báo cáo

Đọc, phân tích nhanh báo cáo tài chính và báo cáo hoạt động kinh doanh

Đối với DN, việc nhìn nhận những con số trên các báo cáo tài chính có vai trò hết sức quan trọng để có quyết định đúng đắn. Điều này đồng nghĩa với việc các chỉ số sau khi phân tích có ý nghĩa rất lớn đối với việc ra quyết định đầu tư, kinh doanh. Để hiểu được các chỉ số, mối liên hệ giữa các chỉ số với nhau cần sử dụng những phương pháp, kỹ thuật áp dụng trong đó kỹ thuật về phân tích nhanh và đọc các chỉ số là kỹ năng không thể thiếu đối với các nhà phân tích và các đối tượng khác như: Kế toán, kiểm toán, ngân hàng… đặc biệt là các DN có quy mô lớn, da dạng về ngành nghề kinh doanh. Trước những yêu cầu về hiệu quả trong sử dụng các chỉ số tài chính, việc đọc và phân tích được tiến hành theo từng bước như sau:

Bước 1: Ý kiến của kiểm toán viên

Nhiều DN thường bỏ qua bước này, trong khi đó để việc phân tích có hiệu quả thì số liệu sử dụng phải trung thực, hợp lý và khách quan. Do vậy, cần xem xét ý kiến của kiểm toán viên sau khi thực hiện kiểm toán. Nếu ý kiến của kiểm toán viên là chấp nhận toàn phần lúc đó số liệu mới được sử dụng trong phân tích tài chính mang lại hiệu quả cao nhất. Bước này cho thấy, việc phân tích sẽ thực hiện sau khi cuộc kiểm toán kết thúc hoặc trường hợp DN không thực hiện kiểm toán, có thể sử dụng báo cáo tài chính sau khi cơ quan thuế kiểm tra.

Bước 2: Đọc hiểu báo cáo tình hình tài chính

Đây là báo cáo quan trọng của DN, nó phản ánh về tình hình tài chính tại thời điểm nhất định. Mục tiêu là sau khi phân tích các chỉ số về tài sản và nguồn vốn, người đọc có thể đọc và hiểu được về sự biến động của chỉ tiêu, cơ cấu của từng chỉ tiêu, rủi ro về mất cân bằng tài chính trong ngắn hạn cũng như dài hạn. Cách đọc như sau:

– Liệt kê các khoản mục lớn trong tài sản – nguồn vốn.

– Tính toán tỷ trọng các khoản mục trong tổng tài sản, nguồn vốn.

– Nhận xét về sự biến động lớn trong các khoản mục, tìm hiểu nguyên nhân.

– Đánh giá về sự mất cân đối tài chính thông qua vốn lưu động thuần.

Vốn lưu động thuần = Tài sản ngắn hạn – Nợ ngắn hạn

Nếu vốn lưu động thuần tiến dần về 0 và chuyển sang âm lớn thì sự mất cân đối trong tài chính càng lớn, rủi ro càng lớn.

Ví dụ: Công ty MT thực hiện việc phân tích và đọc hiểu các chỉ số trên báo cáo tình hình tài chính năm 2018 cụ thể tại Bảng 1

Đọc, phân tích nhanh báo cáo tài chính và báo cáo hoạt động kinh doanh – Ảnh 3

Nhận xét: Sau khi liệt kê các chỉ tiêu trọng yếu trong tài sản, tiến hành phân tích thông qua kỹ thuật so sánh tuyệt đối và tương đối có thể nhận thấy, tổng tài sản tăng 66.000 triệu đồng, tương ứng tỷ lệ tăng thêm là 3,33%. Trong đó, tài sản ngắn hạn tăng 3,53% do sự tăng lên của lượng tiền mặt, tiền gửi ngân hàng và lượng hàng tồn kho, khi hàng tồn kho tăng, DN cần kết hợp với thuyết minh để xác định nguyên nhân, đưa giải pháp; Tài sản dài hạn tăng 2,94% chủ yếu là từ tài sản cố định hữu hình, DN nên kết hợp với thuyết minh để xác định rõ là do loại tài sản cố định hữu hình nào.

Phần nguồn vốn tăng 66.000 triệu đồng tương ứng tỷ lệ tăng thêm là 3,33%, trong đó: Nợ phải trả không có sự biến động, tuy nhiên nợ ngắn hạn tăng 3,33%, phải trả ngắn hạn tăng 1%. Vay dài hạn giảm mạnh với giá trị giảm là 150.000triệu đồng, tỷ lệ giảm là 3,33%. Đây cũng là 1 tín hiệu tốt cho DN; Lượng vốn chủ sở hữu tăng 66.000 triệu đồng, tỷ lệ tăng thêm là 8,46%. Tùy vào loại hình DN, nếu góp vốn từ nhiều đối tượng cần xác định rõ lượng vốn từ chủ sở hữu và lượng vốn từ các cổ đông nhằm phục vụ cho việc chia cổ tức… DN nên kết hợp với thuyết minh báo cáo tài chính để làm rõ hơn.

Về mức độ rủi ro tài chính dựa trên cân bằng tài chính năm 2018 giảm so với 2017 ảnh hưởng đến lượng vốn lưu động thuần do tài trợ cho tài sản dài hạn, mặc dù lượng vốn chưa rơi vào tình trạng rủi ro nhưng DN cần thực hiện các biện pháp để sử dụng hiệu quả lượng vốn này.

Bước 3: Đọc hiểu báo cáo hoạt động

Báo cáo hoạt động chủ yếu phản ánh về tình hình kinh doanh, xác định phần lợi nhuận, do đó, cần quan tâm đến quy mô của DN để xác định, nếu DN có quy mô lớn việc đọc và hiểu thì cần thực hiện chi tiết từng hoạt động đặc biệt là hoạt động bán hàng và cung cấp dịch vụ. Có 2 cách đọc hiểu đối với báo cáo này như sau:

Cách 1: Tách riêng doanh thu, chi phí, lợi nhuận; Tính tỷ trọng từng doanh thu, chi phí trong tổng doanh thu, tổng chi phí; Nhận xét về chỉ tiêu đó.

Đối với doanh thu: Ước tính năm 2018, doanh thu tăng 120.000 triệu đồng tương ứng tỷ lệ tăng thêm là 13,33%, trong đó doanh thu chính từ bán hàng và cung cấp dịch vụ chiếm ưu thế rõ rệt so với doanh thu tài chính và thu nhập khác. Do đó, có thể nhận thấy, hiệu quả từ quá trình tiêu thụ, sản phẩm được sử dụng nhiều, số lượng khách hàng tăng lên…

Đối với chi phí: Chỉ tiêu này luôn là quan trọng với các nhà quản lý DN, làm sao để hạ giá thành, tối thiểu chi phí phát sinh. Năm 2018, DN không hạ được chi phí, làm tăng 19.000 triệu đồng, tương ứng tỷ lệ tăng 2,53%, việc tăng chi phí do giá vốn tăng 5.000 triệu đồng, chi phí bán hàng tăng, chi phí tài chính và chi phí khác tăng cùng mức là 2.000 triệu đồng. Do đó, việc quản lý này chưa thật sự hiệu quả, đặc biệt trong khâu sản xuất các yếu tố đầu vào còn chưa thật sự tốt, chưa hạ được giá thành sản phẩm, cần quan tâm nhiều hơn đến chi phí.

Đối với lợi nhuận: Mặc dù, có sự gia tăng về chi phí, tuy nhiên năm 2018 doanh thu tăng nhiều hơn sự tăng lên của chi phí nên lợi nhuận kế toán trước thuế tăng 101.000 triệu đồng.

Cách 2: Tính các chỉ tiêu về khả năng sinh lời: ROS (tỷ suất lợi nhuận sau thuế trên doanh thu), ROA (tỷ suất lợi nhuận trên tài sản), ROE (tỷ suất lợi nhuận trên vốn chủ); Tính các chỉ tiêu về hiệu quả từ yếu tố đầu vào: Hts, Htsnh, Htsdh… Nhận xét về các chỉ tiêu.

Theo cách phân tích này, DN đánh giá dựa trên những chỉ tiêu cơ bản liên quan đến hiệu quả kinh doanh. Từ đó có thể nhận xét chung về hiệu quả sử dụng vốn đầu vào. Cụ thể như sau:

– Đối với khả năng sinh lời: Trong DN, khả năng sinh lời là chỉ tiêu không thể thiếu dùng để đầu tư cũng như đánh giá hiệu quả mang lại cho thấy, các chỉ tiêu về khả năng đều tăng mạnh, trong đó khả năng từ vốn chủ sơ hữu chiếm tỷ trong cao nhất.

– Đối với hiệu quả từ yếu tố đầu vào: Các chỉ tiêu có sự biến động qua 2 năm nhưng sự biến động tăng chiếm ưu thế hơn biến động giảm. Các biến động giảm rất nhỏ nên không có ảnh hưởng lớn đến hiệu quả. Đặc biệt, khoản phải thu và hàng tồn kho luân chuyển được nhiều vòng làm cho số ngày lưu trữ và số ngày vốn bị chiếm dụng giảm xuống. Hiệu quả của DN được đánh giá cao.

Qua việc tìm hiểu về cách đọc và phân tích nhanh báo cáo tình hình tài chính và báo cáo hoạt động kinh doanh, có thể thấy, việc phân tích các giá trị, các nhận xét nhanh chóng, bao quát tình hình của DN cần thực hiện nghiêm túc. Khi biết cách đọc, hiểu và phân tích các DN, đối tượng quan tâm sẽ rút ngắn được thời gian đánh giá, biết cách tập trung vào những chỉ tiêu trọng yếu, phục vụ cho việc quản lý, đưa ra các phương án kinh doanh tối ưu nhất, hạn chế rủi ro và gia tăng lợi nhuận.

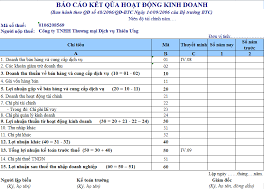

Mẫu báo cáo kết quả kinh doanh

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

| Chỉ tiêu | Mã số | Thuyết minh | Năm nay | Năm trước |

| 1 | 2 | 3 | 4 | 5 |

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 21 | |||

| 2. Các khoản giảm trừ doanh thu | 02 | |||

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10= 01-02) | 10 | |||

| 4. Giá vốn hàng bán | 11 | |||

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20=10 – 11) | 20 | |||

| 6. Doanh thu hoạt động tài chính | 21 | |||

| 7. Chi phí tài chính – Trong đó: Chi phí lãi vay |

22 23 |

|||

| 8. Chi phí bán hàng | 24 | |||

| 9. Chi phí quản lý doanh nghiệp | 25 | |||

| 10 Lợi nhuận thuần từ hoạt động kinh doanh {30 = 20 + (21 – 22) – (24 + 25)} |

30 | |||

| 11. Thu nhập khác | 31 | |||

| 12. Chi phí khác | 32 | |||

| 13. Lợi nhuận khác (40 = 31 – 32) | 40 | |||

| 14. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) | 50 | |||

| 15. Chi phí thuế TNDN hiện hành | 51 | |||

| 16. Chi phí thuế TNDN hoãn lại | 52 | |||

| 17. Lợi nhuận sau thuế thu nhập doanh nghiệp (60=50 – 51 – 52) | 60 | |||

| 18. Lãi cơ bản trên cổ phiếu (*) | 70 | |||

| 19. Lãi suy giảm trên cổ phiếu (*) | 71 |

| Người lập biểu (Ký, họ tên) – Số chứng chỉ hành nghề; – Đơn vị cung cấp dịch vụ kế toán |

Kế toán trưởng (Ký, họ tên) |

Giám đốc (Ký, họ tên, đóng dấu) |

Kế toán doanh thu chi phí và xác định kết quả kinh doanh

A. Nguồn gốc số liệu để lập báo cáo

Căn cứ Báo cáo kết quả hoạt động kinh doanh kỳ trước.

Căn cứ vào sổ kế toán trong kỳ các tài khoản từ loại 5 đến loại 9.

B. Nội dung và phương pháp lập các chỉ tiêu trong báo cáo kết quả hoạt động kinh doanh

1. Doanh thu bán hàng và cung cấp dịch vụ – Mã số 01

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Có TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” và TK 512 “Doanh thu bán hàng nội bộ” trong kỳ báo cáo trên sổ cái.

2. Các khoản giảm trừ doanh thu – Mẫu số 02

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Nợ TK 511 và TK 512 đối ứng với bên Có các TK 521, TK 531, TK 532, TK 333 (TK 3331, 3332, 3333) trong kỳ báo cáo trên sổ cái.

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ – Mã số 10

Mã số 10 = Mã số 01 – Mã số 02

4. Giá vốn hàng bán – Mã số 11

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Có tài khoản 632 “Giá vốn hàng bán” đối ứng với bên Nợ của TK 911 trong kỳ báo cáo trên sổ cái.

5. Lợi tức gộp về bán hàng và cung cấp dịch vụ – Mã số 20

Mã số 20 = Mã số 10 – Mã số 11

6. Doanh thu hoạt động tài chính – Mã số 21

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Nợ tài khoản 515 “Doanh hoạt động tài chính” đối ứng với bên Có của TK 911 trong kỳ báo cáo trên sổ cái.

7. Chi phí tài chính – Mã số 22

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Có tài khoản 635 “Chi phí tài chính” đối ứng với bên Nợ của TK 911 trong kỳ báo cáo trên sổ cái.

Số liệu để ghi vào chỉ tiêu này được căn cứ vào Sổ kế toán chi tiết tài khoản 635 “Chi phí tài chính”.

8. Chi phí bán hàng – Mã số 24

Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh Có tài khoản 641 “Chi phí bán hàng”, đối ứng với bên Nợ tài khoản 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo trên sổ cái.

9. Chi phí quản lý doanh nghiệp – Mã số 25

Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh Có tài khoản 642 “Chi phí quản lý doanh nghiệp” đối ứng với Nợ tài khoản 911 “Xác định kết quả kinh doanh” trong kỳ báo cáo trên sổ cái.

10. Lợi nhuận thuần từ hoạt động kinh doanh – Mã số 30

Mã số 30 = Mã số 20 + (Mã số 21 – Mã số 22) – Mã số 24 – Mã số 25

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Nợ tài khoản 711 “Thu nhập khác” đối ứng với bên Có của TK 911 trong kỳ báo cáo trên sổ cái.

Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Có tài khoản 811 “Chi phí khác” đối ứng với bên Nợ của TK 911 trong kỳ báo cáo trên sổ cái.

Mã số 40 = Mã số 31 – Mã số 32

14. Tổng lợi tức trước thuế – Mã số 50

Mã số 50 = Mã số 30 + Mã số 40

15. Chi phí thuế thu nhập doanh nghiệp hiện hành – Mã số 51

Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng phát sinh bên Có TK 8211 đối ứng với bên Nợ TK 911 trên sổ kế toán chi tiết TK 8211, hoặc căn cứ vào số phát sinh bên Nợ TK 8211 đối ứng với bên Có TK 911 trong kỳ báo cáo, (trường hợp này số liệu được ghi vào chỉ tiêu này bằng số âm dưới hình thức ghi trong ngoặc đơn (…) trên sổ kế toán chi tiết TK 8211.

16. Chi phí thuế thu nhập doanh nghiệp hoãn lại – Mã số 52

Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng phát sinh bên Có TK 8212 đối ứng với bên Nợ TK 911 trên sổ kế toán chi tiết TK 8212, hoặc căn cứ vào số phát sinh bên Nợ TK 8212 đối ứng với bên Có TK 911 trong kỳ báo cáo, (trường hợp này số liệu được ghi vào chỉ tiêu này bằng số âm dưới hình thức ghi trong ngoặc đơn (…) trên sổ kế toán chi tiết TK 8212.

17. Lợi nhuận sau thuế thu nhập doanh nghiệp – Mã số 60

Mã số 60 = Mã số 50 – (Mã số 51 + Mã số 52)

18. Lãi trên cổ phiếu – Mã số 70

Chỉ tiêu được hướng dẫn tính toán theo thông tư hướng dẫn chuẩn mực số 30 “Lãi trên cổ phiếu”

tag: hoat dong file word 133 excel quý slide tnhh dư đảm xây dựng tt200 lữ vinamilk bibica gì dọc chuyên cương bút nhật ký khái niệm